参考中国报告网发布《2017-2022年中国肉鸡行业运营格局现状及十三五投资战略分析报告》

需求变化占主导

农产品的生长周期相对固定,供给的恢复和减少都需要一定的时间,且沉没成本高,大多数养殖户对未来的判断是线性的。几乎所有农产品的价格都逃不掉蛛网模型,对于中期的价格走势而言,需求变化仍然占主导。

猪周期最为出名,生猪价格的核心领先指标是能繁母猪存栏量,从能繁母猪补栏到商品代肥猪出栏需要 11 个月。鸡的中短周期同样由需求变化主导,产能变化相对滞后。虽然商品代鸡苗的生长只需 6 周左右,但产能的调节主要取决于父母代和祖代的存栏情况。从父母代种鸡孵化到商品代肉鸡出栏需要 32 周,从祖代鸡引种到商品代肉鸡出栏则需要 58 周,所以产能的调节同样需要较长时间。比如上一轮鸡周期从 2010 年下半年开始一直持续到 2015 年下半年结束。

白羽肉鸡需求端主要是团膳配餐、快餐类等等,与猪价具有较强的趋同关系,但替代和工业属性较强,跟随经济周期波动更加明显。但是从 2014 年底起,本轮鸡周期与猪周期出现了明显的背离:一方面,能繁母猪存栏从 2013 年中开始下跌并开启了持续三年的产能深度去化;但白羽鸡的产能去化从 2014 年行业联盟限制引种才真正开始,并于 2015 年美法相继爆发禽流感后进入深度去产能阶段。

金融危机,需求断崖式下跌

2009 年养鸡业的噩梦:2008 年底到 2009 年,金融风暴席卷全球,国内的工业增加值一度负增长,大量工厂倒闭,白羽鸡的消费需求断崖式下跌。2009-2010 年商品代鸡苗价格始终处于 1-2 元/羽左右,活鸡价格也不断下跌,行业陷入深度亏损。很多孵化场因资金链断裂而倒闭,大孵化场也集体减少育苗数,空棚率达到历史高点,为 2010 年下半年消费旺季的鸡价触底反弹埋下伏笔。

经济复苏,需求回暖

2010 年下半年行业向死而生:随着宏观经济缓慢复苏,工厂开工增多,就业转暖带动鸡肉消费回升,白羽肉鸡行业向死而生。鸡苗、活鸡价格于 2010 年中开始一路飙升至 2011 年的 4 元/羽、18 元/kg 以上,养殖盈利一度达到 10 元/羽。深度去产能后,鸡价开始了长达一年的牛市。

蛛网模型效果明显,构成完整“中周期”

祖代鸡引种量从 2007 年的 48 万套暴增至 2008 年的 79 万套;2010-2012 年,白条鸡价格走高,导致 2011-2013 年祖代鸡引种量再次暴涨,2013 年甚至达到 154 万套的历史高点,远高于 100 万套的合理需求量。产能扩张带来供给过剩,又遭遇速生鸡、禽流感等负面事件冲击,2013 年初鸡价开始走熊,构成了一轮完整的“中周期”。

其他扰动因素

强制换羽:

换羽是鸡的自然生理现象,是羽毛组织衰老和性机能活动减弱的表现。此时,鸡为了维持活力,防风御寒,必须把旧羽换成新羽。而强制换羽就是人为地给鸡施加一些应激因素,使其停止产蛋、体重下降、羽毛脱落从而更换新羽。强制换羽的目的,是使整个鸡群在短期内停产、换羽、恢复体质,然后恢复产蛋,提高蛋的质量,达到延长种鸡经济利用期的目的。

祖代鸡强制换羽较为常见,在产蛋期临近结束时,行业内约 75%的祖代鸡都会进行强制换羽。强制换羽不能取代祖代鸡的引种,仅在一定程度上延长祖代鸡的产蛋期,且换羽规模也受到养殖场产能的限制,因而强制换羽不会造成产能大幅提升。有两种情况公司会更倾向于进行强制换羽:

1)当引种不足时,例如 15 年底-16 年上半年,祖代鸡引种受阻,祖代鸡强制换羽的比例大幅提升。

2)父母代种鸡价格过低,导致祖代养殖场亏损时,养殖户倾向于通过强制换羽,使鸡群在短期内停产以避开价格低谷。

转商:

转商是指父母代种鸡直接转为商品代饲养,长大后作为商品代肉鸡销售;在行业产能过剩的低迷期,转商对于产能出清有正面作用。比如之前几年由于商品代鸡苗不景气,导致父母代种鸡大量转商;而今年商品代鸡苗盈利非常好,所以转商的比例几乎为零。

禽流感冲击

普通禽流感对行业的冲击较为短期,而高致病性禽流感的负面影响则十分深远。2012 年 11 月速生鸡、2012 年末 2013 年初药鸡门等舆情事件、2013 年 3-4 月人感染 H7N9 流感病毒事件(平均病死率约 30%)、2013 年12 月人感染 H10N8 流感病例(江西)及 H5N2 亚型高致病性禽流感疫情(保定)等重大不利事件的相继发生,导致 2012 年下半年以来,国内白羽肉鸡消费持续低迷。2014 年以来负面影响逐渐消退,在政府、行业协会和上市公司的正确舆论引导下,公众对白羽肉鸡的认知渐趋理性,鸡肉消费走出低谷。2015 年底发生在珠三角和长三角的 H5N6 病例和 H7N9 病例,并未对家禽行业产生明显的负面影响。

进出口

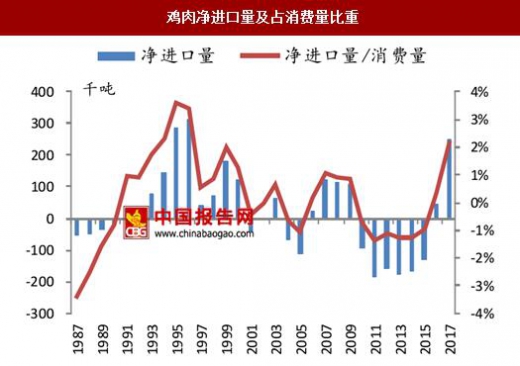

世界各国鸡肉消费的地域差异非常明显,如欧美市场主要食用鸡胸肉,东亚人喜欢吃鸡腿、鸡翅,反而对鸡胸肉喜好一般,其中日本人生活方式西化,40 岁以下的人逐渐对鸡胸肉比较接受,欧美餐饮企业在日本通过开发鸡胸肉产品、做美食宣传对这种转变起到了一定作用。目前中国人还是以鸡腿为主,并非常喜欢吃鸡的副产品,比如鸡架、鸡心、鸡肝、鸡爪、鸡脖等,所以从全球的鸡肉贸易格局看是种“乾坤大挪移”。

我国鸡肉进口量较少,甚至出现净出口的情况,进口鸡肉无法对国内的价格形成冲击。我国主要从美国、巴西进口鸡肉,以鸡爪、带骨鸡块、鸡杂碎等相对低价产品为主。出口产品以鸡胸肉等相对高价产品为主,出口量不大主要是美国、欧盟、日本等国家与地区经常会利用绿色壁垒政策阻挠中国鸡肉产品的出口。

需求变化占主导

农产品的生长周期相对固定,供给的恢复和减少都需要一定的时间,且沉没成本高,大多数养殖户对未来的判断是线性的。几乎所有农产品的价格都逃不掉蛛网模型,对于中期的价格走势而言,需求变化仍然占主导。

猪周期最为出名,生猪价格的核心领先指标是能繁母猪存栏量,从能繁母猪补栏到商品代肥猪出栏需要 11 个月。鸡的中短周期同样由需求变化主导,产能变化相对滞后。虽然商品代鸡苗的生长只需 6 周左右,但产能的调节主要取决于父母代和祖代的存栏情况。从父母代种鸡孵化到商品代肉鸡出栏需要 32 周,从祖代鸡引种到商品代肉鸡出栏则需要 58 周,所以产能的调节同样需要较长时间。比如上一轮鸡周期从 2010 年下半年开始一直持续到 2015 年下半年结束。

鸡周期划分

数据来源:中国报告网

白羽肉鸡需求端主要是团膳配餐、快餐类等等,与猪价具有较强的趋同关系,但替代和工业属性较强,跟随经济周期波动更加明显。但是从 2014 年底起,本轮鸡周期与猪周期出现了明显的背离:一方面,能繁母猪存栏从 2013 年中开始下跌并开启了持续三年的产能深度去化;但白羽鸡的产能去化从 2014 年行业联盟限制引种才真正开始,并于 2015 年美法相继爆发禽流感后进入深度去产能阶段。

鸡和猪的中周期基本趋同

数据来源:国家统计局

2009 年“中周期”金融危机,需求断崖式下跌

2009 年养鸡业的噩梦:2008 年底到 2009 年,金融风暴席卷全球,国内的工业增加值一度负增长,大量工厂倒闭,白羽鸡的消费需求断崖式下跌。2009-2010 年商品代鸡苗价格始终处于 1-2 元/羽左右,活鸡价格也不断下跌,行业陷入深度亏损。很多孵化场因资金链断裂而倒闭,大孵化场也集体减少育苗数,空棚率达到历史高点,为 2010 年下半年消费旺季的鸡价触底反弹埋下伏笔。

经济复苏,需求回暖

2010 年下半年行业向死而生:随着宏观经济缓慢复苏,工厂开工增多,就业转暖带动鸡肉消费回升,白羽肉鸡行业向死而生。鸡苗、活鸡价格于 2010 年中开始一路飙升至 2011 年的 4 元/羽、18 元/kg 以上,养殖盈利一度达到 10 元/羽。深度去产能后,鸡价开始了长达一年的牛市。

蛛网模型效果明显,构成完整“中周期”

祖代鸡引种量从 2007 年的 48 万套暴增至 2008 年的 79 万套;2010-2012 年,白条鸡价格走高,导致 2011-2013 年祖代鸡引种量再次暴涨,2013 年甚至达到 154 万套的历史高点,远高于 100 万套的合理需求量。产能扩张带来供给过剩,又遭遇速生鸡、禽流感等负面事件冲击,2013 年初鸡价开始走熊,构成了一轮完整的“中周期”。

其他扰动因素

强制换羽:

换羽是鸡的自然生理现象,是羽毛组织衰老和性机能活动减弱的表现。此时,鸡为了维持活力,防风御寒,必须把旧羽换成新羽。而强制换羽就是人为地给鸡施加一些应激因素,使其停止产蛋、体重下降、羽毛脱落从而更换新羽。强制换羽的目的,是使整个鸡群在短期内停产、换羽、恢复体质,然后恢复产蛋,提高蛋的质量,达到延长种鸡经济利用期的目的。

祖代鸡强制换羽较为常见,在产蛋期临近结束时,行业内约 75%的祖代鸡都会进行强制换羽。强制换羽不能取代祖代鸡的引种,仅在一定程度上延长祖代鸡的产蛋期,且换羽规模也受到养殖场产能的限制,因而强制换羽不会造成产能大幅提升。有两种情况公司会更倾向于进行强制换羽:

1)当引种不足时,例如 15 年底-16 年上半年,祖代鸡引种受阻,祖代鸡强制换羽的比例大幅提升。

2)父母代种鸡价格过低,导致祖代养殖场亏损时,养殖户倾向于通过强制换羽,使鸡群在短期内停产以避开价格低谷。

转商:

转商是指父母代种鸡直接转为商品代饲养,长大后作为商品代肉鸡销售;在行业产能过剩的低迷期,转商对于产能出清有正面作用。比如之前几年由于商品代鸡苗不景气,导致父母代种鸡大量转商;而今年商品代鸡苗盈利非常好,所以转商的比例几乎为零。

禽流感冲击

普通禽流感对行业的冲击较为短期,而高致病性禽流感的负面影响则十分深远。2012 年 11 月速生鸡、2012 年末 2013 年初药鸡门等舆情事件、2013 年 3-4 月人感染 H7N9 流感病毒事件(平均病死率约 30%)、2013 年12 月人感染 H10N8 流感病例(江西)及 H5N2 亚型高致病性禽流感疫情(保定)等重大不利事件的相继发生,导致 2012 年下半年以来,国内白羽肉鸡消费持续低迷。2014 年以来负面影响逐渐消退,在政府、行业协会和上市公司的正确舆论引导下,公众对白羽肉鸡的认知渐趋理性,鸡肉消费走出低谷。2015 年底发生在珠三角和长三角的 H5N6 病例和 H7N9 病例,并未对家禽行业产生明显的负面影响。

进出口

世界各国鸡肉消费的地域差异非常明显,如欧美市场主要食用鸡胸肉,东亚人喜欢吃鸡腿、鸡翅,反而对鸡胸肉喜好一般,其中日本人生活方式西化,40 岁以下的人逐渐对鸡胸肉比较接受,欧美餐饮企业在日本通过开发鸡胸肉产品、做美食宣传对这种转变起到了一定作用。目前中国人还是以鸡腿为主,并非常喜欢吃鸡的副产品,比如鸡架、鸡心、鸡肝、鸡爪、鸡脖等,所以从全球的鸡肉贸易格局看是种“乾坤大挪移”。

鸡产品全球走向图

资料来源:中国报告网整理

我国鸡肉进口量较少,甚至出现净出口的情况,进口鸡肉无法对国内的价格形成冲击。我国主要从美国、巴西进口鸡肉,以鸡爪、带骨鸡块、鸡杂碎等相对低价产品为主。出口产品以鸡胸肉等相对高价产品为主,出口量不大主要是美国、欧盟、日本等国家与地区经常会利用绿色壁垒政策阻挠中国鸡肉产品的出口。

鸡肉进出口量(千吨)

数据来源:国家统计局

鸡肉净进口量及占消费量比重

数据来源:国家统计局

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。