螺旋藻属于蓝藻门、蓝藻纲、颤藻科、螺旋藻属,是一种古老的低等原核单细胞或多细胞水生植物,体长200-500μm,宽5-10μm。螺旋藻是大规模工业化生产的微藻类之一,是有35亿年生命史的稀有藻类生物,也是一种天然食品。螺旋藻是自然界营养成分最丰富、最全面的生物,螺旋藻富含高质量的蛋白质、γ-亚麻酸的脂肪酸、类胡萝卜素、维生素,以及多种微量元素如铁、碘、硒、锌等。

一、全球螺旋藻市场不断下滑

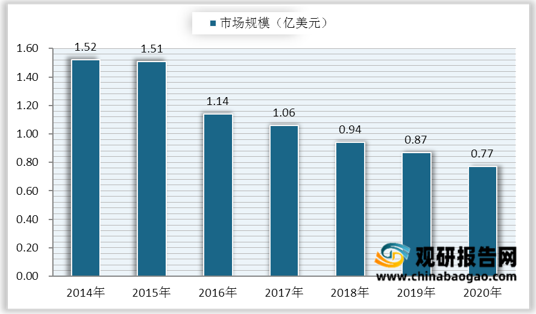

受市场供需不景气、行业热度消散及产品价格降低的影响,近年来全球螺旋藻市场规模持续下滑。2014年,全球螺旋藻市场规模1.52亿美元,2020年已下滑至0.77亿美元。

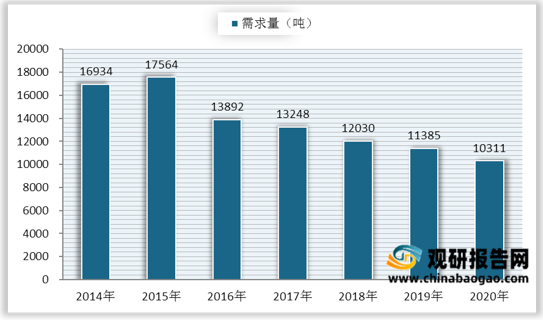

全球螺旋藻总产量不断下滑,2014年螺旋藻全球产量为17244吨,到2020年已经下滑至10415吨;2014年螺旋藻全球需求量为16934吨,2015年需求量有小幅度增加至17564吨后持续下跌,截止2020年,已下降为10311吨。

二、我国螺旋藻市场分析

螺旋藻在20世纪80年代初引入我国,被列入我国重大科技攻关项目,从此我国螺旋藻养殖业开始起步。90年代,微藻工业化养殖业产生标志着我国微藻产业的诞生。发展到现阶段,螺旋藻养殖业已成为我国重要产业,在多个地区建立发展了螺旋藻养殖业,因为螺旋藻适宜生长温度一般在28℃-35℃,形成了不同地区不同的养殖时间规律。

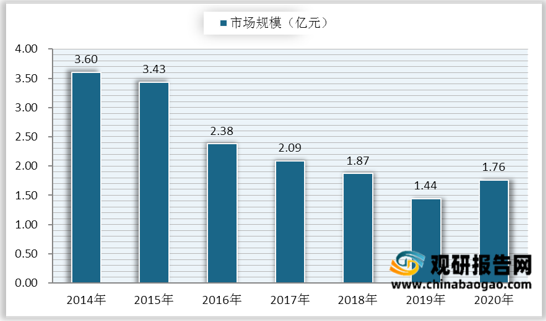

受国际市场、产品价格及人们消费观念等的影响,我国螺旋藻市场规模不断下滑,从2014年的3.6亿元下降至2019年的1.44亿元,但2020年我国螺旋藻市场规模有小幅度上升,增长至1.76亿元。

中国作为全球主要的螺旋藻产销国之一,形成了以内蒙古、江西、江苏、云南为主几大产区。2014-2019年我国螺旋藻产量总体呈下滑趋势,但在2020年有小额增长,从2019年的5465吨增长为6020吨左右。

2014年-2020年我国螺旋藻需求量总体下跌较严重,从2014年的5973吨下滑至2019年的3615吨,2020年虽有上升,但幅度不大,需求量依然处于下滑状态。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

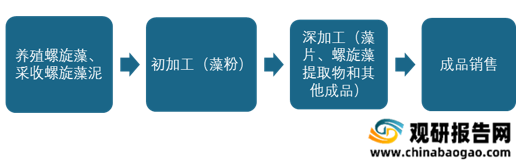

螺旋藻产业链

资料来源:观研天下整理

一、全球螺旋藻市场不断下滑

受市场供需不景气、行业热度消散及产品价格降低的影响,近年来全球螺旋藻市场规模持续下滑。2014年,全球螺旋藻市场规模1.52亿美元,2020年已下滑至0.77亿美元。

2014-2020年全球螺旋藻市场规模

数据来源:观研天下整理

全球螺旋藻总产量不断下滑,2014年螺旋藻全球产量为17244吨,到2020年已经下滑至10415吨;2014年螺旋藻全球需求量为16934吨,2015年需求量有小幅度增加至17564吨后持续下跌,截止2020年,已下降为10311吨。

2014-2020年全球螺旋藻产量

数据来源:观研天下整理

2014-2020年全球螺旋藻产量

数据来源:观研天下整理

二、我国螺旋藻市场分析

螺旋藻在20世纪80年代初引入我国,被列入我国重大科技攻关项目,从此我国螺旋藻养殖业开始起步。90年代,微藻工业化养殖业产生标志着我国微藻产业的诞生。发展到现阶段,螺旋藻养殖业已成为我国重要产业,在多个地区建立发展了螺旋藻养殖业,因为螺旋藻适宜生长温度一般在28℃-35℃,形成了不同地区不同的养殖时间规律。

我国螺旋藻主要产区养殖时间段分布

| 地区 |

养殖时间 |

| 内蒙古、黑龙江 |

5月-10月初 |

| 河南、江苏、浙江 |

5月-10月中旬 |

| 江西 |

4月中旬-11月初 |

| 云南 |

4月中旬-11月中旬 |

| 福建 |

4月初-11月底 |

资料来源:观研天下整理

2014-2020年我国螺旋藻市场规模

数据来源:观研天下整理

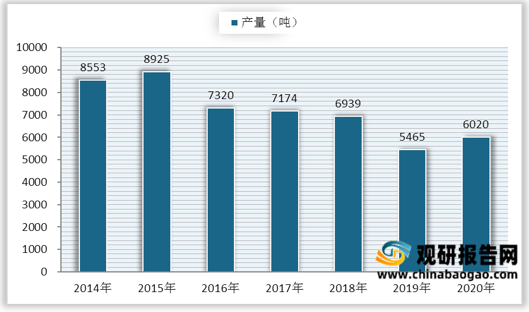

中国作为全球主要的螺旋藻产销国之一,形成了以内蒙古、江西、江苏、云南为主几大产区。2014-2019年我国螺旋藻产量总体呈下滑趋势,但在2020年有小额增长,从2019年的5465吨增长为6020吨左右。

2014-2020年我国螺旋藻产量

数据来源:观研天下整理

2014年-2020年我国螺旋藻需求量总体下跌较严重,从2014年的5973吨下滑至2019年的3615吨,2020年虽有上升,但幅度不大,需求量依然处于下滑状态。

2014-2020年我国螺旋藻需求量

数据来源:观研天下整理(LM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。