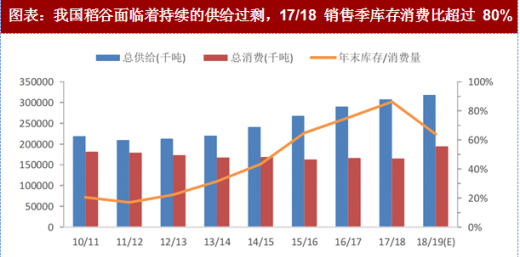

当前稻谷库存高企:我国稻谷库存从 2013 年开始持续攀升,至 2018 市场年度结束达 1.4 亿吨的历史高位。从供需平衡表分析结构:从 12/13 销售季至 17/18 五年间,国内稻谷产量在 15/16 年间最高上冲至 1.89 亿吨,之后回调至初期水平;进口量总体上行(对应消费占比从 2.1%提升至 3.0%);消费量总体下行。综合来看,国内盲目增产、消费低迷以及进口压力共同导致了国内稻谷库存高企。

参考观研天下发布《2018-2023年中国粳稻谷行业市场供需现状调研与未来发展趋势预测报告》

收储价格不断下调,稻谷去库存进程刚刚开启。我国水稻收购价格于 12 年开始横盘,并且长时间处于最低收购价下方,16 年开始,我国陆续下调各品类的最低收购价:2016 年,早籼稻最低收购价格首次下调 2 元/50 公斤,中晚籼稻和粳稻最低收购价保持不变; 2017 年,稻谷最低收购价全面下调,下调幅度在 5 元/50 公斤以内;2018 年早籼稻、中晚籼稻最低收购价格均下调10元/50公斤,粳稻价格下调20元/50公斤,下调幅度远超往年。 18 年以来国际稻谷现价长期位于 80 元/50 公斤下方,我国的稻谷收储价格仍有较大的下调空间。

参考观研天下发布《2018-2023年中国粳稻谷行业市场供需现状调研与未来发展趋势预测报告》

图表:我国稻谷面临着持续的供给过剩,17/18 销售季库存消费比超过 80%

资料来源:观研天下整理

资料来源:观研天下整理

收储价格不断下调,稻谷去库存进程刚刚开启。我国水稻收购价格于 12 年开始横盘,并且长时间处于最低收购价下方,16 年开始,我国陆续下调各品类的最低收购价:2016 年,早籼稻最低收购价格首次下调 2 元/50 公斤,中晚籼稻和粳稻最低收购价保持不变; 2017 年,稻谷最低收购价全面下调,下调幅度在 5 元/50 公斤以内;2018 年早籼稻、中晚籼稻最低收购价格均下调10元/50公斤,粳稻价格下调20元/50公斤,下调幅度远超往年。 18 年以来国际稻谷现价长期位于 80 元/50 公斤下方,我国的稻谷收储价格仍有较大的下调空间。

图表:稻谷收储价曾长期托底市场价格(中晚稻,元/50kg)

资料来源:观研天下整理

图表:当前国际稻谷价格位于100元/50kg下方

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。