参考中国报告网发布《2017-2022年中国龙虾行业运营现状及十三五投资规划研究报告》

从无人问津到千亿级市场规模,小龙虾中国之旅几经兴衰。

①1930 年左右,小龙虾由日本人引入中国,在南京周边地区繁衍起来,由于小龙虾肉少,人们普遍认为它不干净,因而很少有人食用,仅用作宠物的饵料。

②1960 年左右才被端上了南京人的餐桌上,但也仅为家住溪流周围的人在夏季偶尔捕捞、回家直接用盐水煮,作为食物匮乏年代的一顿家常美味而已。

③直至 1990 年左右江苏盱眙一家名为“老徐调料店”的老板在卖调料的过程中,研发出独特的“十三香小龙虾”,才慢慢打开当地人的味蕾,逐渐向周边扩散。

④2000 年前后盱眙火爆的小龙虾市场让当地政府看到了商机,顺势举办中国盱眙龙虾节,成立“盱眙龙虾”品牌;与此同时,湖北潜江出现“虾稻连作模式”的雏形,当地农民将小龙虾放在水稻田里饲养,夏季小龙虾钻洞避暑,正好是种水稻的农忙季节,小龙虾的繁育收获期又恰巧是农闲季节,同时利用稻田的天然饵料,小龙虾生长更加健康肥美。从此之后,小龙虾开始慢慢走近全国食客的眼中。

⑤2003 年前后,小龙虾走入南京、上海、北京等地,2006 年世界杯期间“吃麻小、喝啤酒”更是成为了看比赛的标配。但是由于“污水生长不干净”、“日本人战略中国的生化武器”以及“重金属超标”等诽谤,直至 2013 年,小龙虾在中国才真正“火”了起来。到 2016 年底,继江浙京沪外,新疆兰州等多个西北地区沦陷,小龙虾基本占领整个中国。

以餐饮等第三产业为主要驱动力,市场空间超千亿。目前国内小龙虾消费以餐饮和加工为主,2016 年我国小龙虾经济总产值 1466.1 亿元。其中,以服务业为主的第三产业产值最大,约 800 亿元,占总产值的 54.57%;以养殖业为主的第一产业产值 564.1 亿元,以加工为主的第二产业产值 102 亿元。随着消费群体扩大、时间延长、品种增加,小龙虾餐饮消费市场呈现爆发式增长态势,市场空间超过千亿,发展潜力大。

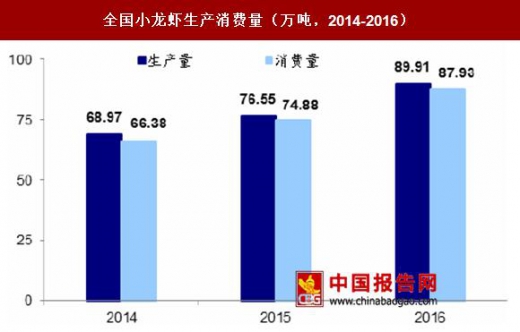

产量和消费量稳定增长。我国小龙虾的产量保持持续较快增长,全国养殖产量从2007 年的 26.55 万吨增长至 2016 年的 85.23 万吨,2007-2016 年 CAGR 约为 13.84%。2016 年,我国小龙虾总产量为 89.91 万吨(包含捕捞量),消费量达 87.93 万吨, 2014-2016 年总产量和消费量的 CAGR 分别为 14.18%和 15.09%,消费量呈现出逐年上涨的趋势。

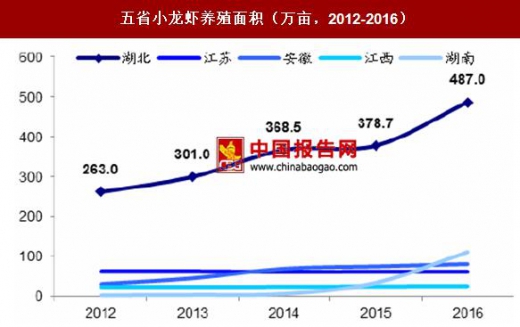

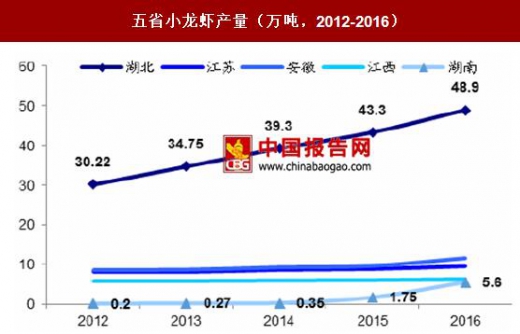

分地区看,小龙虾产地主要集中于长江中下游地区,湖北、安徽、江苏、湖南和江西五省的产量约占全国总产量的 95%,其中湖北省占比最大,2016 年总产量高达 48.9 万吨,养殖面积高达 487 万亩,湖南省增速最快,总产量和养殖面积分别从 2012 年的0.2 万吨和 3.6 万亩增至 2016 年的 5.6 万吨和 112 万亩,5 年内分别增长了 2700%和3011%。

2016 年全国小龙虾排名第一的县级城市为湖北省监利县,产量高达 97185 吨,全国产量排名前 30 的县级城市中产量超过 10000 吨的有 17 个,其中湖北省占 19 个,远远高于安徽省的 5 个、江苏省的 2 个、江西省的 3 个以及湖南省的 1 个。

人均消费持续走高,市场持续走热。我国小龙虾的消费主要分布在华北、华东和华中地区,其中北京、武汉、南京、上海、合肥、苏州等城市的年消费量均超过万吨。同时,小龙虾专营店的人均消费也逐渐走高,据《美团点评数据研究院》统计,2016 年二季度人均消费达 84.4 元,同比增长 7.2%。其中,上海、北京人均消费最高,达 90 元。其次是江苏、广东、浙江,分别为 88.5 元、86.1 元和 85 元。

每年 6 月开始是小龙虾的旺季,商家会大量进入市场,据大众点评的数据显示,2017 年 7 月初,除武汉市场小龙虾餐厅数量有小幅下降外,北上广深等一二线城市呈现出快速上涨趋势,其中广州、上海同比增加了 2448 家和 1326 家,市场火热。大量商家涌入小龙虾市场,除小龙虾专营店外,必胜客推出小龙虾披萨、肯德基推出小龙虾帕尼尼等,纷纷加入卖虾大军。

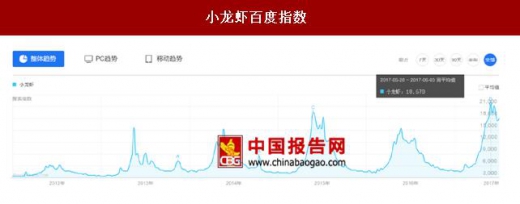

此外,根据百度指数的趋势显示,自 2013 年起,小龙虾的搜索量随季节波动,旺季搜索不断创新高,最高达 18678,市场热情较高。

价格逐年增长,呈季节性波动。通过草根跟踪洪泽湖小龙虾生产基地,我们发现小龙虾的价格出现逐年增长的趋势,据洪泽排名第一的徐四怪味龙虾的店主介绍,2013 年小龙虾的采购均价约为 20 元/斤,此后每年以 10 元左右的速度上涨,2016 年采购均价达到 50 元左右。由于小龙虾的季节性,小龙虾的价格呈现出季节性波动,供应量最大的 6-7 月旺季价格最低,约 30-40 元/斤(2016),而春冬季淡季期价格最高,约为 60-80 元/斤(2016)。

但 2017 年 7 月初小龙虾价格就出现全国范围内的大量涨价,最直接的原因是提前到来的连续暴雨使得虾量锐减,而市场上对小龙虾的热情居高不下。根据中国水产养殖网的小龙虾批发价格的相关数据,6 月中旬至 7 月初湖北、安徽、南京、上海、北京等地水产市场上各规格小龙虾均有不同程度的涨幅,涨幅集中在 30%-60%之间。

菜品创意迭出,十三香、蒜泥和麻辣最受欢迎。小龙虾作为单品,除了品质上的竞争,各大商家更加注重产品口味和菜品的创新。小龙虾生煎、冰镇小龙虾、火焰小龙虾、咸蛋黄小龙虾、椒盐小龙虾、麻辣虾球……口味层出不穷,根据美团的数据分析,最受欢迎的口味为十三香、蒜泥和麻辣,约占总推荐菜的 46%。

从地区看,江苏人偏爱蒜蓉,上海人喜欢十三香,北京人青睐麻辣香辣,而广东和湖北的消费者最爱的是油焖口味。形成了具有明显地域性特色小龙虾品牌,江苏盱眙的 “十三香龙虾”,金湖的“太明龙虾”,南京的“龙宫龙虾”、“虾公馆”,上海的“复茂小龙虾”,江西的“胡家妹”等品牌,符合各地消费者的口味,在当地拥有巨大的消费群体。

从无人问津到千亿级市场规模,小龙虾中国之旅几经兴衰。

①1930 年左右,小龙虾由日本人引入中国,在南京周边地区繁衍起来,由于小龙虾肉少,人们普遍认为它不干净,因而很少有人食用,仅用作宠物的饵料。

②1960 年左右才被端上了南京人的餐桌上,但也仅为家住溪流周围的人在夏季偶尔捕捞、回家直接用盐水煮,作为食物匮乏年代的一顿家常美味而已。

③直至 1990 年左右江苏盱眙一家名为“老徐调料店”的老板在卖调料的过程中,研发出独特的“十三香小龙虾”,才慢慢打开当地人的味蕾,逐渐向周边扩散。

④2000 年前后盱眙火爆的小龙虾市场让当地政府看到了商机,顺势举办中国盱眙龙虾节,成立“盱眙龙虾”品牌;与此同时,湖北潜江出现“虾稻连作模式”的雏形,当地农民将小龙虾放在水稻田里饲养,夏季小龙虾钻洞避暑,正好是种水稻的农忙季节,小龙虾的繁育收获期又恰巧是农闲季节,同时利用稻田的天然饵料,小龙虾生长更加健康肥美。从此之后,小龙虾开始慢慢走近全国食客的眼中。

⑤2003 年前后,小龙虾走入南京、上海、北京等地,2006 年世界杯期间“吃麻小、喝啤酒”更是成为了看比赛的标配。但是由于“污水生长不干净”、“日本人战略中国的生化武器”以及“重金属超标”等诽谤,直至 2013 年,小龙虾在中国才真正“火”了起来。到 2016 年底,继江浙京沪外,新疆兰州等多个西北地区沦陷,小龙虾基本占领整个中国。

2011-2016 年小龙虾门店全国分布图

资料来源:中国报告网整理

以餐饮等第三产业为主要驱动力,市场空间超千亿。目前国内小龙虾消费以餐饮和加工为主,2016 年我国小龙虾经济总产值 1466.1 亿元。其中,以服务业为主的第三产业产值最大,约 800 亿元,占总产值的 54.57%;以养殖业为主的第一产业产值 564.1 亿元,以加工为主的第二产业产值 102 亿元。随着消费群体扩大、时间延长、品种增加,小龙虾餐饮消费市场呈现爆发式增长态势,市场空间超过千亿,发展潜力大。

产量和消费量稳定增长。我国小龙虾的产量保持持续较快增长,全国养殖产量从2007 年的 26.55 万吨增长至 2016 年的 85.23 万吨,2007-2016 年 CAGR 约为 13.84%。2016 年,我国小龙虾总产量为 89.91 万吨(包含捕捞量),消费量达 87.93 万吨, 2014-2016 年总产量和消费量的 CAGR 分别为 14.18%和 15.09%,消费量呈现出逐年上涨的趋势。

全国小龙虾养殖产量及增速变化情况(2007-2016)

数据来源:中国报告网整理

全国小龙虾生产消费量(万吨,2014-2016)

数据来源:中国报告网整理

分地区看,小龙虾产地主要集中于长江中下游地区,湖北、安徽、江苏、湖南和江西五省的产量约占全国总产量的 95%,其中湖北省占比最大,2016 年总产量高达 48.9 万吨,养殖面积高达 487 万亩,湖南省增速最快,总产量和养殖面积分别从 2012 年的0.2 万吨和 3.6 万亩增至 2016 年的 5.6 万吨和 112 万亩,5 年内分别增长了 2700%和3011%。

五省小龙虾养殖面积(万亩,2012-2016)

数据来源:中国报告网整理

五省小龙虾产量(万吨,2012-2016)

数据来源:中国报告网整理

2016 年全国小龙虾排名第一的县级城市为湖北省监利县,产量高达 97185 吨,全国产量排名前 30 的县级城市中产量超过 10000 吨的有 17 个,其中湖北省占 19 个,远远高于安徽省的 5 个、江苏省的 2 个、江西省的 3 个以及湖南省的 1 个。

2016 年小龙虾产量排名 top30

资料来源:中国报告网整理

人均消费持续走高,市场持续走热。我国小龙虾的消费主要分布在华北、华东和华中地区,其中北京、武汉、南京、上海、合肥、苏州等城市的年消费量均超过万吨。同时,小龙虾专营店的人均消费也逐渐走高,据《美团点评数据研究院》统计,2016 年二季度人均消费达 84.4 元,同比增长 7.2%。其中,上海、北京人均消费最高,达 90 元。其次是江苏、广东、浙江,分别为 88.5 元、86.1 元和 85 元。

每年 6 月开始是小龙虾的旺季,商家会大量进入市场,据大众点评的数据显示,2017 年 7 月初,除武汉市场小龙虾餐厅数量有小幅下降外,北上广深等一二线城市呈现出快速上涨趋势,其中广州、上海同比增加了 2448 家和 1326 家,市场火热。大量商家涌入小龙虾市场,除小龙虾专营店外,必胜客推出小龙虾披萨、肯德基推出小龙虾帕尼尼等,纷纷加入卖虾大军。

此外,根据百度指数的趋势显示,自 2013 年起,小龙虾的搜索量随季节波动,旺季搜索不断创新高,最高达 18678,市场热情较高。

小龙虾主要消费城市

资料来源:中国报告网整理

小龙虾百度指数

资料来源:中国报告网整理

价格逐年增长,呈季节性波动。通过草根跟踪洪泽湖小龙虾生产基地,我们发现小龙虾的价格出现逐年增长的趋势,据洪泽排名第一的徐四怪味龙虾的店主介绍,2013 年小龙虾的采购均价约为 20 元/斤,此后每年以 10 元左右的速度上涨,2016 年采购均价达到 50 元左右。由于小龙虾的季节性,小龙虾的价格呈现出季节性波动,供应量最大的 6-7 月旺季价格最低,约 30-40 元/斤(2016),而春冬季淡季期价格最高,约为 60-80 元/斤(2016)。

但 2017 年 7 月初小龙虾价格就出现全国范围内的大量涨价,最直接的原因是提前到来的连续暴雨使得虾量锐减,而市场上对小龙虾的热情居高不下。根据中国水产养殖网的小龙虾批发价格的相关数据,6 月中旬至 7 月初湖北、安徽、南京、上海、北京等地水产市场上各规格小龙虾均有不同程度的涨幅,涨幅集中在 30%-60%之间。

菜品创意迭出,十三香、蒜泥和麻辣最受欢迎。小龙虾作为单品,除了品质上的竞争,各大商家更加注重产品口味和菜品的创新。小龙虾生煎、冰镇小龙虾、火焰小龙虾、咸蛋黄小龙虾、椒盐小龙虾、麻辣虾球……口味层出不穷,根据美团的数据分析,最受欢迎的口味为十三香、蒜泥和麻辣,约占总推荐菜的 46%。

从地区看,江苏人偏爱蒜蓉,上海人喜欢十三香,北京人青睐麻辣香辣,而广东和湖北的消费者最爱的是油焖口味。形成了具有明显地域性特色小龙虾品牌,江苏盱眙的 “十三香龙虾”,金湖的“太明龙虾”,南京的“龙宫龙虾”、“虾公馆”,上海的“复茂小龙虾”,江西的“胡家妹”等品牌,符合各地消费者的口味,在当地拥有巨大的消费群体。

小龙虾菜品

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。