1、换羽恶果显现,生产性能下降

为了弥补引种不足带来的产能缺口,从 2016 年开始,行业出现了大规模换羽。而换羽的本质是通过激发甚至透支本该淘汰的种鸡的生产潜能来增加产量,这将不可避免地带来后代质量的下降,由此将导致养殖疫病发生率提高、养殖难度加大等问题出现,使得养殖成本上升,养殖效益下降。

换羽带来的生产性能下降,包括肝破裂和支原体等,对养殖效率造成极大影响。根据博亚和讯反馈,当前出现问题的换羽鸡主要是 2017 年四季度祖代鸡场供应的父母代鸡,这部分父母代产能占比约 15%;且随着时间发展,换羽鸡占比后续会继续提升,换羽鸡带来的影响也将持续。

目前,发病父母代场主要在东北地区,且主要集中在几个祖代鸡场供应的父母代鸡苗,而山东地区也存在购买这类父母代鸡苗的情况,未来其他地区的发病有可能会陆续显现。根据博亚和讯,换羽鸡育成期父母代种鸡死淘率增加 5-7%,肉鸡死淘率提升 3-5%;根据卓创资讯反馈情况,换羽鸡产蛋率下降明显; 换羽造成的生产性能的下降,将进一步限制行业供给的增加。

2、禽链进入季节性涨价阶段

禽类产品价格具有季节性,年内一般有两轮上涨。对于鸡苗而言,一般是 1、2 月份启动,持续 2-3 个月左右;6-7 月启动,持续 2-3 个月左右。当前时点,正是鸡苗价格进入季节性上涨的时期。随着鸡苗价格的启动,毛鸡价格也将随之上行。

参考观研天下发布《2018年中国白羽肉鸡市场分析报告-行业深度调研与投资前景预测》

3、库存有限,渠道惜售

博亚和讯数据显示,截止至 6 月 22 日,屠宰场库容率仅为 63%,开工率稳于 68%。这个库存及开工率水平,与 2016 年同期大体相等,但大幅低于 2017 年水平。更为重要的是,随着供给不足带来的产业议价能力向上游转移,屠宰厂当前处于亏损水平,即鸡肉价格低于屠宰场的收鸡保本价。6 月第三周,屠宰场亏损达 0.42 元/羽。在这种亏损行情下,屠宰场的开工率开始保持在 70%左右,反映出下游渠道商惜售待涨情绪。

由于 2017 年行业低迷期的鸡苗反弹都能达到 4 元/羽,今年行业供求大幅好于 17 年,因此,我们预计,2018 年鸡苗价格高位有望达到 4.5-5 元/羽。

为了弥补引种不足带来的产能缺口,从 2016 年开始,行业出现了大规模换羽。而换羽的本质是通过激发甚至透支本该淘汰的种鸡的生产潜能来增加产量,这将不可避免地带来后代质量的下降,由此将导致养殖疫病发生率提高、养殖难度加大等问题出现,使得养殖成本上升,养殖效益下降。

换羽带来的生产性能下降,包括肝破裂和支原体等,对养殖效率造成极大影响。根据博亚和讯反馈,当前出现问题的换羽鸡主要是 2017 年四季度祖代鸡场供应的父母代鸡,这部分父母代产能占比约 15%;且随着时间发展,换羽鸡占比后续会继续提升,换羽鸡带来的影响也将持续。

目前,发病父母代场主要在东北地区,且主要集中在几个祖代鸡场供应的父母代鸡苗,而山东地区也存在购买这类父母代鸡苗的情况,未来其他地区的发病有可能会陆续显现。根据博亚和讯,换羽鸡育成期父母代种鸡死淘率增加 5-7%,肉鸡死淘率提升 3-5%;根据卓创资讯反馈情况,换羽鸡产蛋率下降明显; 换羽造成的生产性能的下降,将进一步限制行业供给的增加。

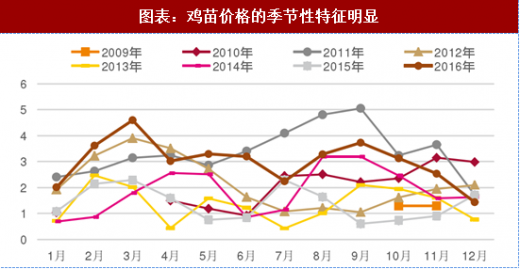

2、禽链进入季节性涨价阶段

禽类产品价格具有季节性,年内一般有两轮上涨。对于鸡苗而言,一般是 1、2 月份启动,持续 2-3 个月左右;6-7 月启动,持续 2-3 个月左右。当前时点,正是鸡苗价格进入季节性上涨的时期。随着鸡苗价格的启动,毛鸡价格也将随之上行。

参考观研天下发布《2018年中国白羽肉鸡市场分析报告-行业深度调研与投资前景预测》

图表:鸡苗价格的季节性特征明显

资料来源:观研天下整理

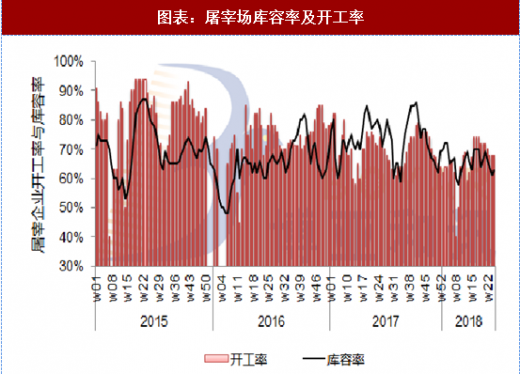

3、库存有限,渠道惜售

博亚和讯数据显示,截止至 6 月 22 日,屠宰场库容率仅为 63%,开工率稳于 68%。这个库存及开工率水平,与 2016 年同期大体相等,但大幅低于 2017 年水平。更为重要的是,随着供给不足带来的产业议价能力向上游转移,屠宰厂当前处于亏损水平,即鸡肉价格低于屠宰场的收鸡保本价。6 月第三周,屠宰场亏损达 0.42 元/羽。在这种亏损行情下,屠宰场的开工率开始保持在 70%左右,反映出下游渠道商惜售待涨情绪。

图表:屠宰场库容率及开工率

资料来源:观研天下整理

由于 2017 年行业低迷期的鸡苗反弹都能达到 4 元/羽,今年行业供求大幅好于 17 年,因此,我们预计,2018 年鸡苗价格高位有望达到 4.5-5 元/羽。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。