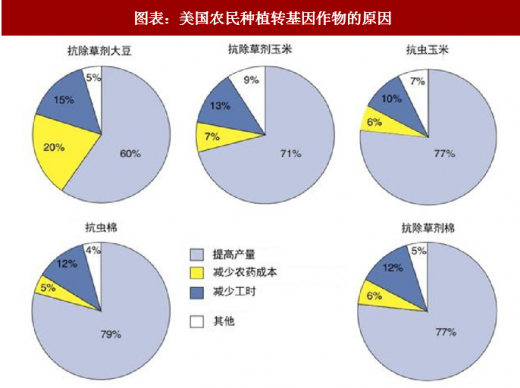

根据USDA调查报告显示,美国农民种植转基因作物主要有提高产量、减少农药成本、减少工时三方面主要原因。其中提高产量这一因素是美国农民选择转基因作物最为重要的原因,比重在60%以上。

参考观研天下发布《2018年中国转基因种子市场分析报告-行业深度分析与投资前景预测》

图表:美国农民种植转基因作物的原因

资料来源:观研天下整理

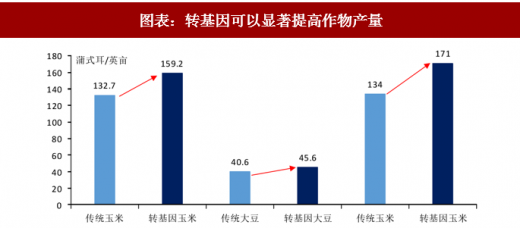

转基因技术能显著提高农作物产量以及稳产性。由于目前种植的转基因作物中主要增加的是抗除草剂与抗虫特性基因,并没有涉及关于作物增产方面的基因(例如决定果实籽粒数量、大小等的基因),因此目前的转基因作物同传统的非转基因作物相比并没有在作物的产量潜力(产量潜力指的是在没有杂草虫害、气候适宜的理想条件下,作物所能达到的最大产量)上进行提升,但是由于转基因作物的抗除草剂以及抗药性可以减少虫害和杂草对于作物产量的损失,因此造成了作物产量的实际增长。

图表:转基因可以显著提高作物产量

资料来源:观研天下整理

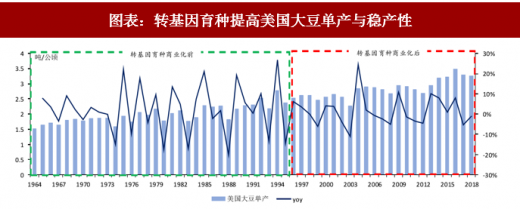

图表:转基因育种提高美国大豆单产与稳产性

资料来源:观研天下整理

转基因能减少农民工时、显著降低农药成本。转基因作物极大的节省劳动力,使得使用少数人就可以达到管理大面积农田的目的,从而让更多的农民从土地农活的束缚中解脱出来,减少农民工时。目前较为常用的具有抗除草剂以及抗虫基因的转基因作物相比于传统非转基因作物而言,在抗虫害以及抗除草剂等化学药剂副作用方面有了极大提升,因此直接降低了作物的农药施用量和农药成本。

图表:1995-2010年美国玉米和棉花生产中杀虫剂用量下降

资料来源:观研天下整理

实力雄厚的种业巨头保障转基因研发力度

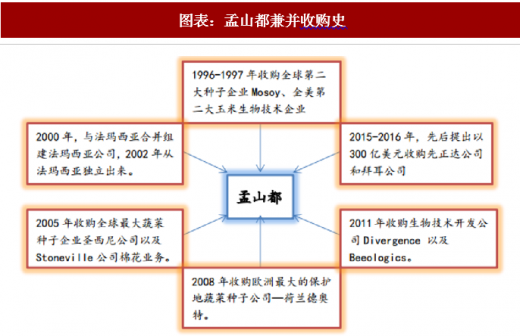

美国种业市场集中度高,大企业引领转基因技术研发潮流。美国种业市场集中度较高,形成了几家种业寡头垄断格局。由于转基因技术科技含量较高,小型种子企业受人力资源和资金资源限制,不具有研发能力,因此美国这种集中度高的种子行业格局对转基因种子研发十分有利。此外,以孟山都为代表的美国种子公司持续兼并重组,抢占种业优质资源,投入大量研发资金进行转基因技术研发,巩固自身地位,引领行业发展。

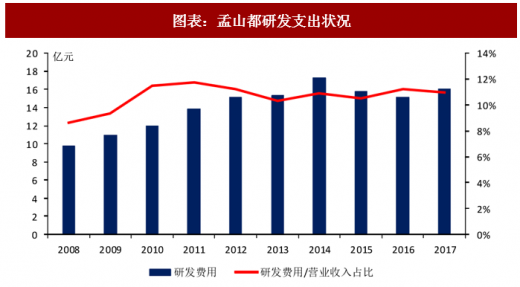

以孟山都为例,孟山都紧跟种业发展的趋势潮流,在转基因种子领域保持领先地位,主要通过两条路径实现:(1)积极进行种业兼并收购,布局生命科学转型战略。孟山都自成立以来便上演着种业兼并收购史,上世纪七十年代开始在生物技术和生命科学领域进行转型,尝试生产高价值专利产品和新技术产品,收购了大量生物技术龙头企业;进入2000年以来,孟山都将收购兼并公司的农作物种子集中到大豆、玉米、小麦和棉花,同时向蔬菜和除草剂领域进行扩展,仅2008年至2011年三年时间就完成了7笔收购,涉及资金 4.7 亿美元。(2)维持天量研发支出水平,令同业竞争者望尘莫及。孟山都自2009年以来就保持着每年超过10亿美元的研发资金投入,占营业收入的比重超过10%,仅2015年的研发投入就高达15.8亿美元,国内最大的种业公司隆平高科的年研发支出仅为孟山都的 1%,研发支出占营业收入的比重也远远低于孟山都。孟山都的疯狂收购和巨量研发投入,不断加强了自身的研发实力和扩充主营业务,也推动了美国转基因种业的商业化进程。

图表:孟山都兼并收购史

资料来源:观研天下整理

图表:孟山都研发支出状况

资料来源:观研天下整理

美国政府对转基因种业发展全方位支持和高效管理

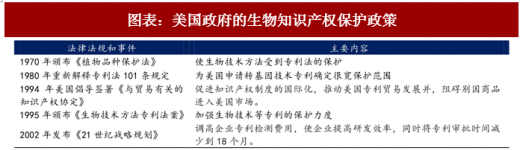

美国的转基因生物知识产权保护战略以及对于转基因的积极态度,是转基因蓬勃发展的重要基础。1970年起,美国就开始推出大量保护生物知识产权的法律对转基因技术专利进行全面的支持和保护,激发了企业和科研机构对转基因技术的研发热情。1986年美国白宫科技政策办公室颁布文件,指出转基因作物或产品与传统产品没有本质区别,并且建立了由由安全组织管理体系、法律法规体系和风险分析体系三部分构成的转基因生物安全管理体系,形成了一套严格的转基因作物审批程序,为美国的转基因研究与推广提供了坚实基础。

图表:美国政府的生物知识产权保护政策

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。