| 分类 |

简介 |

| 白菜型 |

其特点植株较矮小,叶色深绿至淡绿,上 部薹茎无柄,叶基部全抱茎,花淡黄至深黄色,花瓣圆形较大,开花时花瓣两侧互相重叠,花序中间花蕾的位置多半低于周围新开花朵的平面,角果较肥大,果喙显著,染色体2n=20。它分为两种,一种是中国北方春播的小油莱,原产中国北部和西北部,此类油菜植株矮小,分枝少,茎秆细,基叶不发达,叶椭圆形,有明显琴状缺刻,且多刺毛,被有蜡粉,匍匐生长。这种油菜春性特别强,生长期短,耐低温,适宜于高海拔;无霜期短的高寒地区作春油莱栽培,分布在中国的青海、内蒙古及西藏等地区。另一种是中国南方的油白菜,它原产中国长江流域,主要特征是染色体2n=20,外形很像普通小白菜,是小白菜的油用变种,株型较大,分枝性强,茎秆粗壮,茎叶发达,叶片较宽大,呈长椭圆或长卵圆形(叶全缘或呈波状),茎叶全抱茎着生,叶面蜡粉较少,半直立或直立,幼苗生长较快,须根多。种子有褐色、黄色或杂色三种,含油率38%~45%,中国南方各地的白油菜、甜油菜、黄油菜均属此类。这种油菜生育期短、抗病性较差、产量较低。 |

| 芥菜型 |

原产于非洲北部,广泛分布于欧洲东部、中亚细亚、印度、巴基斯坦及中国西部干旱地区和高原地区。在中国栽培的芥菜型油莱有两个变种,即少叶芥油菜和大叶芥油菜,这两个变种的染色体数2n=36,这两个种系由白菜型原始种(2n=20)和黑芥(2n=16)自然杂交后异源多倍化进化而来的,自交亲和性高。少叶芥油菜茎部叶片较少而狭窄,有长叶柄,叶缘有明显锯齿,上部枝条较纤细,株型较高大,分枝部位较高,如高油菜、辣油莱、苦油菜及大油菜均属这种类型,主要分布在中国西北各省。大叶芥油菜茎部叶片较宽大而坚韧,呈大椭圆形或圆形,叶缘无明显锯齿,叶面粗糙,茎叶有明显短叶柄,分枝部位中等,分枝数多,株型较大,如高脚菜籽“牛耳朵”、“马尾丝”等地方品种属此种类型,它主要分布在中国西南各省。芥菜型油菜主要特点主根入土较深,主根和茎秆木质化程度高,耐旱耐瘠耐寒性强,适应性强,不易倒伏,生育期比白菜型长,抗病性介于白菜型和甘蓝型之间,种子较少,种皮多为褐色、红褐色及黄色,含油量较低,一般为30%~40%,种子有辛辣味。芥菜型油菜适宜我国西北和西南地区人少地多、干旱少雨的山区种植。 |

| 甘蓝型 |

原产欧洲地中海沿岸西部地区,染色体数2n=38。其主要特点是:叶色较深,叶质似甘蓝,叶面一般被有蜡粉,茎部叶形椭圆,叶片有琴状缺裂,薹茎叶半抱茎着生,幼苗匍匐或半直立,分枝性强,枝叶繁茂,细根较发达,耐寒、耐湿、耐肥,抗霜霉病能力强,抗菌核病、病毒病能力优于白菜型和芥菜型油菜,花瓣大,花黄色,角果较长,结荚多,粒本饱满,种皮呈黑色、暗褐或红褐色,少数暗黄色,种子含油量较高,一般为35%~50%。 |

| 埃塞俄比亚芥菜 |

种植面积少 |

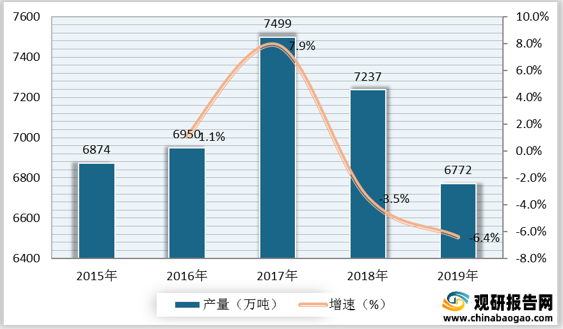

油菜籽是主要油料作物之一。近年来,随着菜籽油需求增多,全球油菜籽播种面积扩大,产量较为稳定。根据数据显示,2017年,全球油菜籽产量达7499万吨,较上年同比增长7.9%;2019年,全球油菜籽产量较2018年有所下降,但仍稳定在6000万吨以上。

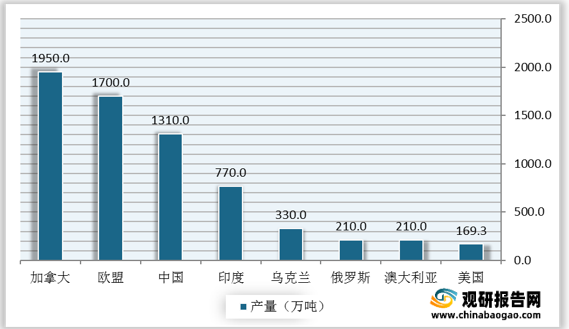

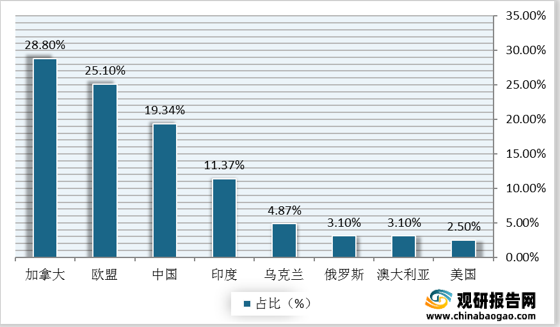

从国别来看,2019年,加拿大油菜籽产量位居全球第一,为1950万吨,占比达28.8%,其次是欧盟,油菜籽产量为1700万吨,占比达25.1%。

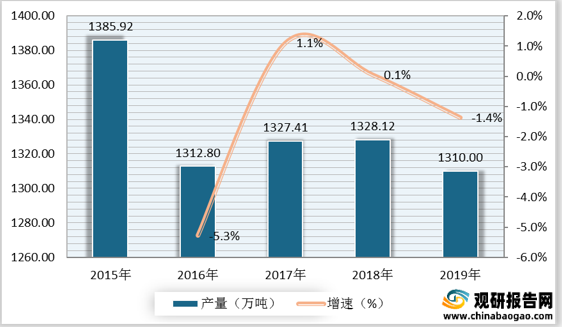

中国是全球第二大油菜籽种植国,2019年油菜籽产量位居全球第三,为1310万吨,较上年同比下降1.4%。

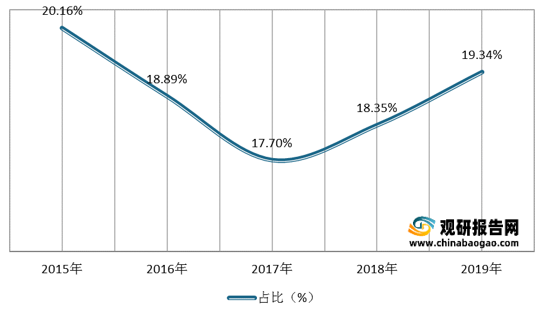

2019年,中国油菜籽产量占全球产量的比重为19.34%,较2018年的18.35%上升0.99个百分点。

《2021年中国油菜籽行业分析报告-行业现状调查与未来动向研究》

《2021年中国油菜籽行业分析报告-行业调研与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。