科技带来宠物产品创新。宠物产品是宠物行业中第三大子行业。2016 年宠物产品市场规模达到 147.1 亿美元,占比 22.04%。目前,宠物产品主要包括宠物用品、宠物玩具、非处方药以及新科技带来的智能穿戴产品。宠物用品主要包括项圈、绳套、健康和美容产品、宠物便携包、狗窝、鸟笼、鱼缸等等。但现在,我们关注的是新型创新宠物产品,比如定制印字毛衣、定制项圈、设计师设计服装等等。从上市公司动态来看,创新型宠物产品俨然成为宠物产品经济增长的下一个风口。2016 年 3 月,玛氏以 1.17 亿美元收购了宠物狗活动追踪器制造商 Whistle。Whistle 生产的追踪器可以根据宠物狗的年龄、品种、体重设定每日活动目标,并记录宠物狗的活动来达到设定的目标。这可以用来管理宠物的健康。

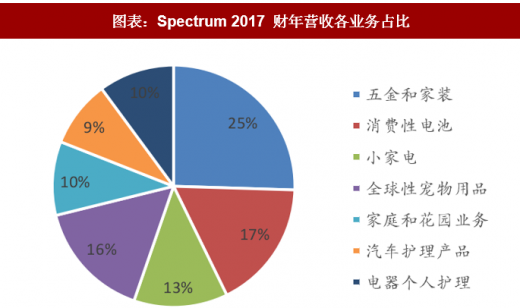

Spectrum:Spectrum 是一家多元化的全球消费品公司,旗下产品主要包括五金和家装、消费性电池、小家电、宠物用品、家庭和花园业务、汽车护理产品、电器个人护理。目前公司总市值已达到 56.8 亿美元。在 2017 财年营收中,宠物类销售占比已达到 16%,销售额为 7.93 亿美元。宠物类收入中 64%销售净额来自猫狗等宠物产品,主要有咬胶、清洁工具、美容健康产品以及小型动物产品。旗下宠物品牌包括 Dingo、FURminator、Nature’s Miracle 等。2017 年 1 月,公司还收购了宠物咬胶制造和销售公司 PetMatrix,进一步巩固其在宠物咬胶市场的领先地位。

参考观研天下发布《2018年中国宠物市场分析报告-行业深度分析与发展前景预测》

图表:Spectrum 2017 财年营收各业务占比

资料来源:观研天下整理

图表:Spectrum2017 财年全球宠物用品业务细分业务占比

资料来源:观研天下整理

宠物服务行业增长迅速,新型服务层出不穷。宠物服务主要包括培训、美容、婚介、寄宿、保险、殡葬等。宠物服务是近五年宠物行业中增长最快的子行业。2016 年宠物服务市场规模达到 57.6 亿美元,占宠物行业比值为 8.63%。在零售渠道市场占比最大的宠物连锁商店 PetSmart 也十分注重其宠物服务业务。近年来扩大了其宠物服务范围,除了包括经典的店内寄宿、宠物培训、兽医服务和宠物寄宿等,店内还设有宠物旅馆,提供 24 小时监控、特色美食餐饮的日托服务。此外,还有近 200 家 PetSmart 的店铺提供宠物狗的露营服务。宠物服务在公司营收占比持续上升,超过 10%。

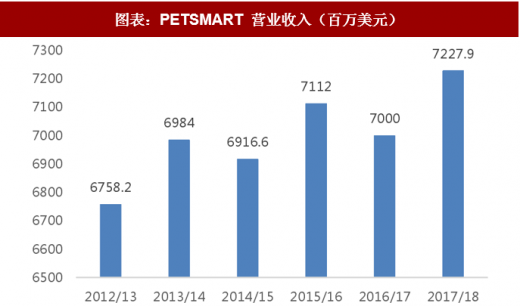

PetSmart:全美最大的宠物消费连锁商店。根据 IBISWORLD 的报告, 2017 年 PetSmart 的市场份额达到 39.2%,位居全美第一。Statista 数据显示,2017/18 年度 PetSmart 营业收入为 72.3 亿美元,较上一年度增长 3.26%。创立于 1986 年的 PetSmart,最初是一家宠物产品生产商,以大批量、低价格的方式向消费者提供商品。积累了十多年的产品经验之后,

PetSmart 开始涉足渠道领域,通过大型宠物商场的模式快速扩张,并于 1993 年在纳斯达克上市。上市之后,公司开始整合并购中小型的宠物连锁超市,到 1998 年,PetSmart 门店数量已经达到 500 家。但 1999 年开始,PetSmart 遭受到来自竞争对手宝洁公司和沃尔玛的打压,一度出现经营困难。对此,公司提出转变公司定位,从“为宠物提供食品”转为“为宠物提供终身服务”,通过提供差异化的服务来吸引顾客。此后,公司顺应行业发展潮流,收购美国第一个线上宠物零售商 Pet360 和宠物用品网站 Chewy,开展“线上+线下”的模式来应对电子商务给传统零售商带来的冲击。

图表:PETSMART 营业收入(百万美元)

资料来源:观研天下整理

图表:PETSMART 发展历程

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。