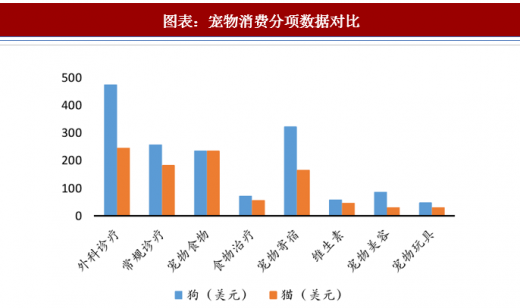

宠物医疗市场巨大。美国的宠物医疗行业十分发达,2016 年市场规模达到 159.5 亿美元,占宠物行业产值的 23.90%。从具体分项目来看,饲养宠物狗花费排前三的项目是外科诊疗、宠物寄宿和常规诊疗,饲养宠物猫则是宠物食品、外科诊疗和常规诊疗,宠物医疗的市场非常大。

参考观研天下发布《2018-2023年中国宠物医疗行业发展调研及投资价值评估报告》

图表:宠物消费分项数据对比

资料来源:观研天下整理

宠物医疗上市公司介绍。根据美国宠物医院协会(AAHA)的数据,目前美国有大约 30000 家宠物医院。这其中主要以宠物连锁医院和实验室为主。目前美国宠物医疗行业市值最大的上市公司是 IDEXX 实验室,市值已达到 167 亿美元。这是一家以宠物实验室为主的公司,主要是做宠物疾病诊断,提供定点医护设备、参考实验室服务、数字放射技术和诊所管理方案等,其毛利率和净利率水平也位居宠物医疗行业首位。2017 年 IDEXX 实验室毛利率超过55%,营业收入为 19.7 亿美元。

在宠物连锁医院中,Banfield 和 VCA 占据主导地位。Banfield 的发展模式是与 PetSmart 合作,将其医院开在 PetSmart 的门店中,依靠 PetSmart 为其带来流量。VCA 的发展模式是独立开设连锁宠物医院和宠物实验室,提供专门的治疗方法,包括先进的诊断服务,内科,肿瘤科,眼科,皮肤科和心脏病。2016 年,VCA 的营业收入达到 25.2 亿元,其中动物医院占比达到 80%,实验室服务占 16%。

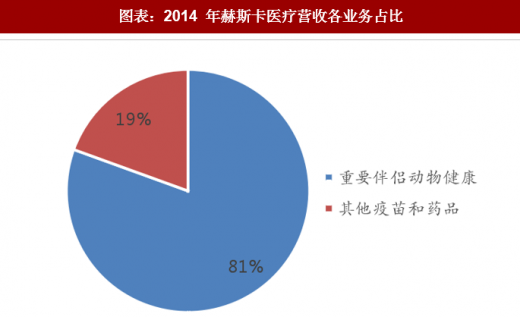

除了宠物医院,上市公司中还有宠物药店和宠物医药产品生产商。PetMed Express 是一家在纳斯达克上市的线上宠物药店。该公司出售的药物包括处方药和非处方药,同时提供宠物保健品、宠物床、美容工具、洗发水、玩具等宠物用品。目前 PetMed Express 市值已达到 7.87 亿美元,17 财年营收为 2.49 亿美元。MWI Veterinary Supply 也是一家经销宠物医疗产品的公司。该公司的经销渠道包括电子商城和实体药店。赫斯卡医疗则是一家致力于研发、生产、推广、销售宠物医疗产品的公司。其业务主要包括核心伴侣动物健康业务(CCA)和其他疫苗和产品业务(OVP)组成。CCA 的重点是服务于狗和猫,这部分收入主要来自血液检测仪器和用品(47%)。CCA 产品最终出售给宠物医院或由宠物医院来出售。OVP 占营收的 19%,这部分产品主要用于牛,当然也有用于猫狗等家畜。公司 17 年营收为 1.29 亿美元,市值为5.70 亿美元。

图表:IDEXX 实验室 2006-2017 年营收和毛利率

资料来源:观研天下整理

图表:VCA2016 年各业务营收占比

资料来源:观研天下整理

图表:PetMed Express 线上商城

资料来源:观研天下整理

图表:赫斯卡医疗 2006-2017 年营收

资料来源:观研天下整理

图表:2014 年赫斯卡医疗营收各业务占比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。