宠物食品是宠物行业产值的基础。APPA 数据显示,2016 年宠物食品消费规模达到 282.3 亿美元,占行业总消费规模的 42.29%。同时,宠物食品还是经济下行时期宠物行业产值增长的主要驱动力:根据APPA调查数据,宠物食品产值在2008年-2010年分别增长3.7%、4.5%、6.8%,带动宠物行业在经济萧条环境中的逆势增长。

高端、有机食物受到追捧。2007 年的三聚氰胺事件使得天然有机宠物食品开始受到宠物主人的偏爱:根据 Pet Business,全天然食材制作的宠物食品销售额在 2008 年达到 150 亿美元,在此之后一直保持 20%的年增长率。除了天然有机食品,如今也出现了许多其他新型的高端食品供宠物主选择。根据 2009 年 APPA 的调查数据,13%的宠物狗和 21%的宠物猫存在肥胖问题。所以,市场上出现了专门为肥胖宠物提供的食物。此外,还有为宠物狗和猫提供的新鲜生食、为肠胃敏感的宠物提供的特殊食物、新鲜烘焙的蛋糕和饼干等等。

其他宠物食物受文娱影响。由于无法像狗粮或猫粮一样有一定的客户基础,其他宠物食物这几年的市场表现较差。Euromonitor International 报告显示,2012 年到 2017 年间,其他宠物食物销售额下降了 2%,相比之下,狗粮和猫粮的销售额在此期间增长了 20%。然而 2016 年 6 月,迪士尼发布电影《海底总动员 2》,作为 2003 年电影《海底总动员》的续集,重新燃起了人们对鱼类、鸟类和其他小型宠物的兴趣。当孩子们在大屏幕上看到这些小动物时,对养宠物鱼、鸟类或小型宠物产生了兴趣。结果导致 2016 年其他宠物数量实现了 5%的增长,为十年来最大的增长幅度;这使得其他宠物食品的销售额在 2016 年实现了 1%的增长,达到9.21 亿美元。

宠物食品上市公司往往是在原有的食品生产销售的基础上衍生出的宠物食品生产销售。例如,玛氏和斯马克公司。玛氏:覆盖全类别宠物食品,专注开发营养健康宠物食物。玛氏不仅仅是全球最大的糖果和巧克力生产商之一,其宠物业务也历史悠久。1935 年,玛氏收购了英国公司 Chappel Brothers, Ltd.旗下的 CHAPPIE 罐头狗粮,由此进入宠物护理行业。根据 Petfood industry 网站的数据排名,2016 年玛氏宠物护理的年收入为 172 亿美元,排名世界第一。玛氏拥有众多国际宠物食品领导品牌,包括皇家、宝路、伟嘉、希宝等常年稳居全球畅销宠物食品排行榜前列的 知名品牌,2016 年旗下的宠物食品品牌更是为其贡献了五十亿美元的收入。从产品种类来看,玛氏旗下品牌的产品包括干粮、湿粮(秒鲜包和罐头)、零食等,品种极其丰富,不同品牌还覆盖不同价格档次的产品类别,对各种宠物食品需求几乎做到全覆盖。

由于宠物食品具有很强的安全属性,品牌更换成本均较高,产品周期很长,所以宠物食品行业发展到一定规模后,企业只有通过不断收购来获得市场份额。玛氏也是如此,从 1935 年收购 CHAPPIE 罐头狗粮进入宠物食品行业以来,既有早期自己创立 KITEKAT、PAL、伟嘉、 CHUM(后来改名为宝路)、Uncle Ben's、FROLIC 等品牌,也有后来不断收购的 KalKan 宠物食品公司、皇家宠物食品公司、NUTRO 天然宠物食品公司等。

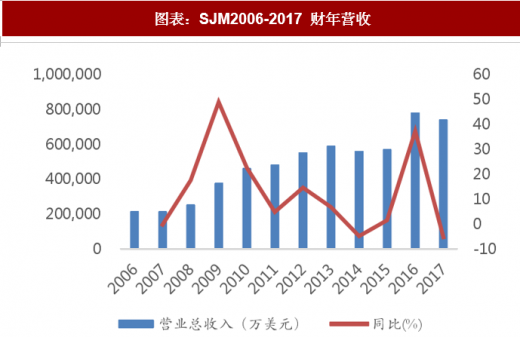

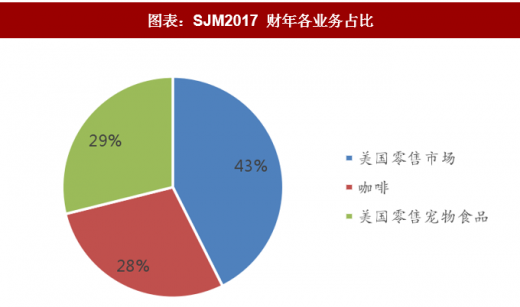

斯马克公司:J.M. Smucker 是一家总部位于美国俄亥俄州的纳斯达克上市公司,目前市值已达到 139.6 亿美元。创立于 1897 年的斯马克,现在已经成为北美领先的消费者食品营销及生产企业。公司主要的三大业务是咖啡零售、消费品零售和宠物食品。2017 财年公司 SJM 总营收为 73.9 亿美元,其中宠物食品为 21.4 亿美元,占比已超过咖啡零售带来的收入。

蓝爵(Blue buffalo)是一家专注于生产猫和狗的食品的公司,其产品主要肉类、水果和蔬菜,以及采用天然食材制成的宠物食品。在天然健康宠物食品的细分行业中,其品牌排名第一。在美国宠物食品市场中,蓝爵占有 7%的市场份额,17 年的营业收入达到了 12.7 亿美元。

参考观研天下发布《2018年中国宠物零食行业分析报告-市场深度调研与发展前景预测》

图表:玛氏旗下部分宠物品牌

资料来源:观研天下整理

图表:SJM2006-2017 财年营收

资料来源:观研天下整理

图表:SJM2017 财年各业务占比

资料来源:观研天下整理

图表:蓝爵旗下宠物食品分类

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。