参考中国报告网发布《2016-2022年中国林业市场竞争态势及十三五投资策略研究报告》

一、优势(S)

1.政策支持

“智慧林业”是通过感知化、物联化、智能化的手段,形成信息立体感知、管理协同高效、生态价值凸显、服务内外一体的林业发展新模式。自2013年8月国家林业局下发《中国智慧林业发展指导意见》后,智慧林业建设即相继在全国各地展开。目前已形成了数千个由国家、省、市、县级子站组成的纵向到底的四级林业政府网站体系。智慧林业是一种新型资源观、生态观和价值观的具体呈现,是落实中央一系列重大方针政策的重要举措,对发展生态林业和民生林业,建设生态文明和美丽中国具有重要现实意义和历史深远意义。

2.物联网建设等技术上取得突破

2013年5月,首次引入物联网技术,通过土壤环境因子、微型气象站、电子摄像头、二维码,实现树木自身状况、林木环境、养护管理等生命全周期监控与管理的“中国信息林”落户于北京园博园,为慧林业的提出与建设起到了一定的铺垫作用,在技术上也起到了示范作用。2015年,历经多年潜心研究和试点试验的吉林森工“森林眼”顺利通过国家林业局科技成果鉴定。“森林眼”是林业物联网应用技术上的大突破,使林业资源管理更加精细化、精准化和信息化。物联网应用等技术上的突破为智慧林业提供了发展的技术基础。

3.林业电子商务平台发展迅速

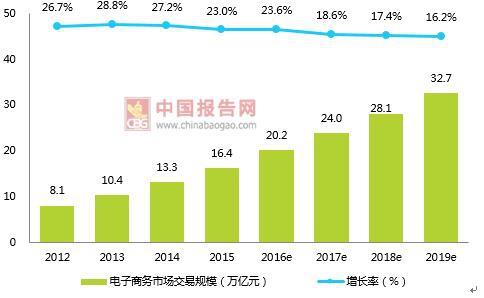

随着信息化时代的到来,电子商务如雨后春笋般迅速崛起,2016年中国电子商务市场交易规模20.2万亿元,同比增长23.6%。林业电子商务平台的建立为林产品流通、销售以及林权交易、碳汇交易等提供了快捷便利的服务,促进林业产业的多元化健康发展。

1.基础设施建设有待加强

智慧林业主旨之一即管理协同化、精细化,森林监测系统等设施是实现智慧林业精细化管理的基础,而由于设备工作环境的限制,导致一些特殊地区难以安装这些设备,不健全的基础设施就难以使林业管理精细化。

2.各地发展不均衡

由于自然条件、人才、资金等因素的差异,各地智慧林业的建设进程不同,优势地区发展迅速,但由于缺乏有效的互动机制和资源共享机制,其发展成果并未带动欠发达地区,造成各地发展不均衡且差距越来越大。

3.全民参与观念有待加强

据2017年1月中国互联网络信息中心发布的《第39次互联网络发展统计报告》数据显示,截至2016年12月,中国网民规模达7.31亿,相当于欧洲人口总量,互联网普及率达到53.2%。中国互联网行业整体向规范化、价值化发展,同时,移动互联网推动消费模式共享化、设备智能化和场景多元化。而在林业网络平台,公众参与度并不高,由此可见,网络宣传力度不够,全民参与观念有待加强。

1.智慧城市建设的指引

数据显示,我国已有311个地级市开展数字城市建设,同时最新启动了100多个数字县域建设和3个智慧城市建设试。

2.生态建设与信息化发展助力智慧林业

十八大明确提出“五位一体”和“新四化”,即把生态文明建设融人经济建设、政治建设、文化建设和社会建设,坚持走中国特色新型T业化、信息化、城镇化和农业现代化道路。对于生态文明建设,林业建设是其重要战略措施,对于林业建设,生态文明是其核心思想,全球趋势信息化则为林业发展带来了良好的机遇。

3.物联网应用工程的展开

2014年2月,国务院召开全国物联网工作电视电话会议物联网发展重点包括智能传感器等核心关键技术,特别注重在交叉领域应用的推广。物联网以及下一代互联网、云计算等新技术的发展为智慧林业资源监测与管理提供了重要的环境基础。

四、威胁(T)

1.相关政策和配套措施尚未完善

社会投资在智慧林业中的角色也非常重要,健全的政策和配套的保障措施是吸引并引导林业投资者的基础。而目前林业政策及相关标准规范尚不健全,造成智慧林业投资风险较大,投资回报期较长,因而难以形成成熟的市场。

2.资金短缺且技术水平有待提高

智慧林业建设的开展是国家做出的重要举措,重点建设工程的资金都由国家专项资金支持,但是技术研发需要大量的资金支持,而森林资源评估等相关体系不完善造成融资渠道单一,技术研发与应用受阻,技术设备不成熟,难以形成健全的市场,也就造成投资稀缺的局面。

3.优秀专业人才缺失

优秀的人才是行业发展的必备因素,但是目前智慧林业这个具有前瞻性的领域缺乏专业的技术人才以及吸引人才的长效机制。忽略人员培训、团队研发等战略管理工作,导致长期缺乏专业的技术人才。

一、优势(S)

1.政策支持

“智慧林业”是通过感知化、物联化、智能化的手段,形成信息立体感知、管理协同高效、生态价值凸显、服务内外一体的林业发展新模式。自2013年8月国家林业局下发《中国智慧林业发展指导意见》后,智慧林业建设即相继在全国各地展开。目前已形成了数千个由国家、省、市、县级子站组成的纵向到底的四级林业政府网站体系。智慧林业是一种新型资源观、生态观和价值观的具体呈现,是落实中央一系列重大方针政策的重要举措,对发展生态林业和民生林业,建设生态文明和美丽中国具有重要现实意义和历史深远意义。

2.物联网建设等技术上取得突破

2013年5月,首次引入物联网技术,通过土壤环境因子、微型气象站、电子摄像头、二维码,实现树木自身状况、林木环境、养护管理等生命全周期监控与管理的“中国信息林”落户于北京园博园,为慧林业的提出与建设起到了一定的铺垫作用,在技术上也起到了示范作用。2015年,历经多年潜心研究和试点试验的吉林森工“森林眼”顺利通过国家林业局科技成果鉴定。“森林眼”是林业物联网应用技术上的大突破,使林业资源管理更加精细化、精准化和信息化。物联网应用等技术上的突破为智慧林业提供了发展的技术基础。

3.林业电子商务平台发展迅速

随着信息化时代的到来,电子商务如雨后春笋般迅速崛起,2016年中国电子商务市场交易规模20.2万亿元,同比增长23.6%。林业电子商务平台的建立为林产品流通、销售以及林权交易、碳汇交易等提供了快捷便利的服务,促进林业产业的多元化健康发展。

2012-2019年我国电子商务交易市场规模及预测

来源:公开资料,中国报告网数据中心整理

2012-2019年我国中小企业B2B运营商平台营收规模及预测

来源:公开资料,中国报告网数据中心整理

二、劣势(W)1.基础设施建设有待加强

智慧林业主旨之一即管理协同化、精细化,森林监测系统等设施是实现智慧林业精细化管理的基础,而由于设备工作环境的限制,导致一些特殊地区难以安装这些设备,不健全的基础设施就难以使林业管理精细化。

2.各地发展不均衡

由于自然条件、人才、资金等因素的差异,各地智慧林业的建设进程不同,优势地区发展迅速,但由于缺乏有效的互动机制和资源共享机制,其发展成果并未带动欠发达地区,造成各地发展不均衡且差距越来越大。

3.全民参与观念有待加强

据2017年1月中国互联网络信息中心发布的《第39次互联网络发展统计报告》数据显示,截至2016年12月,中国网民规模达7.31亿,相当于欧洲人口总量,互联网普及率达到53.2%。中国互联网行业整体向规范化、价值化发展,同时,移动互联网推动消费模式共享化、设备智能化和场景多元化。而在林业网络平台,公众参与度并不高,由此可见,网络宣传力度不够,全民参与观念有待加强。

中国网民规模及互联网普及率(单位:万人,%)

来源:中国互联网络信息中心,中国报告网数据中心整理

三、机遇(O)1.智慧城市建设的指引

数据显示,我国已有311个地级市开展数字城市建设,同时最新启动了100多个数字县域建设和3个智慧城市建设试。

2.生态建设与信息化发展助力智慧林业

十八大明确提出“五位一体”和“新四化”,即把生态文明建设融人经济建设、政治建设、文化建设和社会建设,坚持走中国特色新型T业化、信息化、城镇化和农业现代化道路。对于生态文明建设,林业建设是其重要战略措施,对于林业建设,生态文明是其核心思想,全球趋势信息化则为林业发展带来了良好的机遇。

3.物联网应用工程的展开

2014年2月,国务院召开全国物联网工作电视电话会议物联网发展重点包括智能传感器等核心关键技术,特别注重在交叉领域应用的推广。物联网以及下一代互联网、云计算等新技术的发展为智慧林业资源监测与管理提供了重要的环境基础。

四、威胁(T)

1.相关政策和配套措施尚未完善

社会投资在智慧林业中的角色也非常重要,健全的政策和配套的保障措施是吸引并引导林业投资者的基础。而目前林业政策及相关标准规范尚不健全,造成智慧林业投资风险较大,投资回报期较长,因而难以形成成熟的市场。

2.资金短缺且技术水平有待提高

智慧林业建设的开展是国家做出的重要举措,重点建设工程的资金都由国家专项资金支持,但是技术研发需要大量的资金支持,而森林资源评估等相关体系不完善造成融资渠道单一,技术研发与应用受阻,技术设备不成熟,难以形成健全的市场,也就造成投资稀缺的局面。

3.优秀专业人才缺失

优秀的人才是行业发展的必备因素,但是目前智慧林业这个具有前瞻性的领域缺乏专业的技术人才以及吸引人才的长效机制。忽略人员培训、团队研发等战略管理工作,导致长期缺乏专业的技术人才。

资料来源:中国报告网,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。