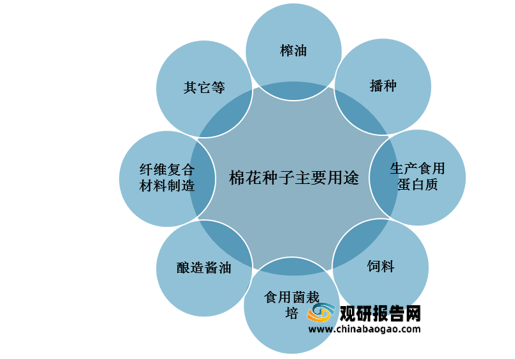

棉花种子,又称棉籽,是指棉花作物的种籽,主要用于棉花播种,虽然不能直接供人类食用,但它能制成动物食用饲料,也能用于食用菌培养,同时也是重要的榨油原料。

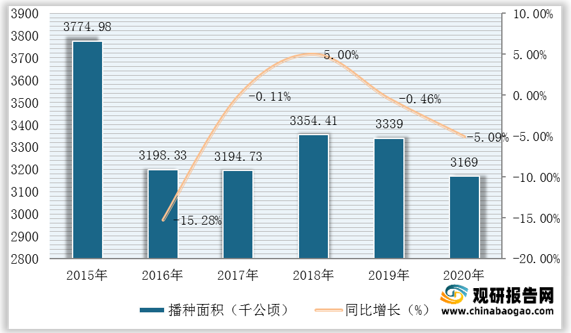

数据显示,2016-2020年我国棉花播种面积波动较大,整体有所下滑,截至2020年我国棉花播种面积为3169千公顷,同比下降5.09%。

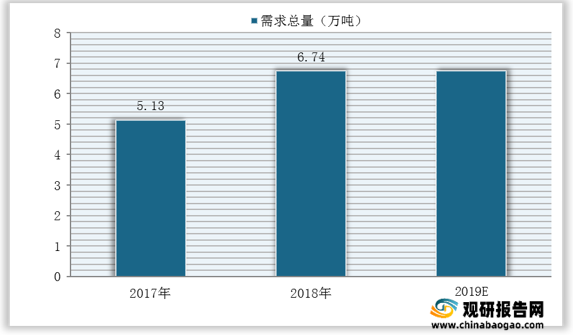

随着棉花种植面积下滑,我国棉花种子需求总量也有所下降,2018年为6.74万吨,2019年约为**万吨。

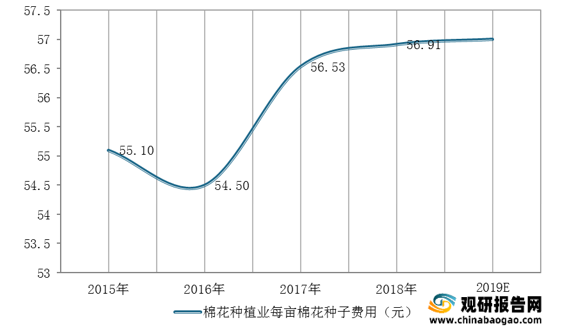

虽然需求总量有所下滑,但由于种子质量不断提升、种植者购买意愿增强等因素影响,我国棉花种子市场均价却实现快速增长。数据显示,2018年我国棉花每亩种子费为56.91元,2019年约为**元。

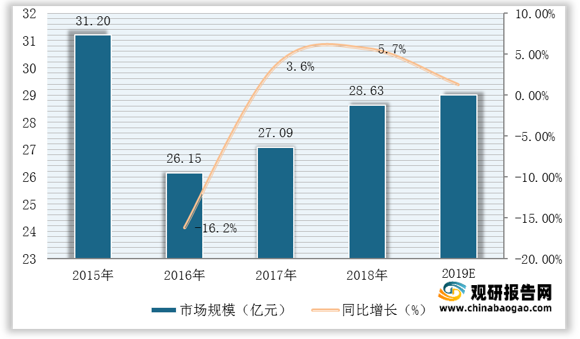

总体来看,我国棉花种子整体发展态势良好,2018行业市场规模达28.63亿元,同比增长5.7%,2019年约为**亿元。

棉花在农业经济支撑作用以及国内纺织服装下游行业的发展和社会就业等民生改善方面极具影响力。而要保证棉花种植业的健康发展,棉花种植必将会向规模化、品质化的方向发展。

2020年,在“新疆棉”事件催化下,人们自发购买国货,力挺新疆棉,国内棉花产业迎来利好,未来随着棉花目标价格补贴政策和土地流转政策的持续实施,我国棉花产业将持续升温,而棉花种子产业也将从中受益得到快速发展。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

棉花种子主要用途

资料来源:观研天下整理

数据显示,2016-2020年我国棉花播种面积波动较大,整体有所下滑,截至2020年我国棉花播种面积为3169千公顷,同比下降5.09%。

2015-2020年我国棉花播种面积

数据来源:观研天下整理

随着棉花种植面积下滑,我国棉花种子需求总量也有所下降,2018年为6.74万吨,2019年约为**万吨。

2017-2019年我国棉花种子需求总量

数据来源:观研天下整理

虽然需求总量有所下滑,但由于种子质量不断提升、种植者购买意愿增强等因素影响,我国棉花种子市场均价却实现快速增长。数据显示,2018年我国棉花每亩种子费为56.91元,2019年约为**元。

2015-2019年我国棉花每亩种子费

数据来源:观研天下整理

总体来看,我国棉花种子整体发展态势良好,2018行业市场规模达28.63亿元,同比增长5.7%,2019年约为**亿元。

棉花在农业经济支撑作用以及国内纺织服装下游行业的发展和社会就业等民生改善方面极具影响力。而要保证棉花种植业的健康发展,棉花种植必将会向规模化、品质化的方向发展。

2020年,在“新疆棉”事件催化下,人们自发购买国货,力挺新疆棉,国内棉花产业迎来利好,未来随着棉花目标价格补贴政策和土地流转政策的持续实施,我国棉花产业将持续升温,而棉花种子产业也将从中受益得到快速发展。

2015-2019年我国棉花种子行业市场规模

数据来源:观研天下整理(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。