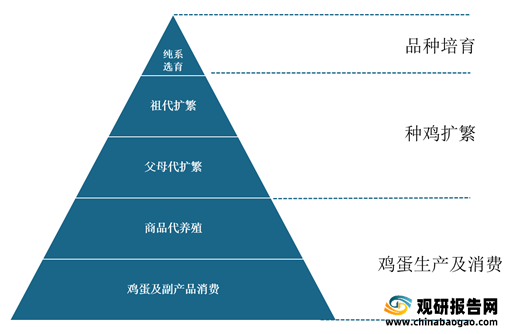

鸡的繁殖力强、生长迅速、饲料转化率高、适应密集饲养,能在较短的生产周期内以较低的成本生产出营养丰富的鸡蛋和鸡肉产品,是人类理想的动物蛋白食品来源。随着人口数量的增加及生活水平的提高,鸡的重要经济价值被广泛开发利用。根据不同条件,我国蛋鸡的种类也有所不同。

| 分类特征 |

分类 |

概述 |

| 按代次繁育关系划分 |

纯系 |

其中纯系、祖代和父母代为种鸡,专门用于生产下一代次 |

| 祖代 |

||

| 父母代 |

||

| 商品代 |

商品代指通过专业化养殖以产蛋为主要目的的鸡 |

|

| 按品种划分 |

标准品种 |

标准品种指有目的、有计划地经过系统选育,并按育种组织制定的标准经过鉴定并得到承认的品种,也称纯种。家禽的主要标准品种来源于欧美,这些标准品种对现代养禽业商业品种的培育发挥了很大的作用。 |

| 商业品种 |

商业品种是由育种公司选育、命名的商品,家禽中鸡的商业品种多为杂交配套系。与标准品种不同,商业品种是现代育种的成果,是基于商业目的对标准品种的继承和发展。育种企业采用现代遗传育种理论和技术手段,充分利用杂交优势,使商业品种生产性能得到持续不断的遗传改良。 |

|

| 地方品种 |

地方品种是指封闭在特定的较小范围内,在粗放条件下经长期自然选择而形成的、适应当地生态条件、有特色的品种。家禽地方品种多为蛋肉兼用型,如北京油鸡、茶花鸡、乌骨鸡等,其特征明显,但种群数量较少,生产性能较低,且大多未形成大规模工业化养殖。 |

|

| 按品种产地划分 |

引进品种 |

我国引进的蛋鸡品种以海兰灰、海兰褐、罗曼粉为代表。经过多年引进,国内饲养企业及养殖户熟悉其生产和管理,能够充分发挥生产潜力。 |

|

|

国内自主培育品种 |

国内自主培育品种主要包括农大3号、农大5号、京红1号、京粉1号、大午金凤等,这些品种均通过国家畜禽遗传资源委员会审定,具有固定配套模式且生产性能优良。 |

动物育种本质上是基于特定目标,利用适当的育种方法,人为控制畜禽个体的繁殖机会,尽可能“优化”地开发利用或改变畜禽品种的遗传特征,从而培育新品种的过程。长期的育种实践证明,以人工选择来充分利用杂交优势,是现代家禽生产性能持续提高的主要手段。

家禽杂交繁育体系是将纯系选育、种鸡扩繁等环节有机结合起来形成的一套体系。家禽杂交繁育体系的建立决定了现代家禽生产的基本结构,现代家禽养殖生产基本上都采用杂交繁育。

| 分类 |

概述 |

| 优势 |

家禽杂交繁育体系是将纯系选育、种鸡扩繁等环节有机结合起来形成的一套体系。家禽杂交繁育体系的建立决定了现代家禽生产的基本结构,现代家禽养殖生产基本上都采用杂交繁育。 |

| 劣势 |

杂交优势只能保持有限的代次,杂交后代的自群繁育会造成基因分离和重组,导致丧失大部分杂交优势,最终导致生产性能下降。因此,种禽和商品代家禽的划分有严格的界限。商品代养殖环节需要定期购买更高代次的种鸡来更新群体,否则将会出现生产性能退化的情形,其为商业育种企业通过控制种源获取商业利益提供了基本前提,同时也让育繁推一体化企业具备了区别于引繁推一体化企业的核心竞争力。 |

我国是鸡蛋消费大国,也是最大的蛋鸡饲养国。商品代蛋鸡产业处于蛋鸡行业的下游,也是蛋鸡行业中与居民日常消费关联最为紧密的一个环节,在产商品代蛋鸡存栏数量近年来整体呈平稳波动趋势。根据数据显示,2019年我国蛋鸡存栏量为10.47亿只,较2018年同比增长3.66%;预计2020年我国蛋鸡存栏量可达9.43亿只。

| 育种企业名称 |

主要育种品种 |

| 美国海兰 |

海兰系列蛋鸡 |

| 德国罗曼 |

罗曼系列蛋鸡 |

| 法国伊莎 |

伊莎系列蛋鸡 |

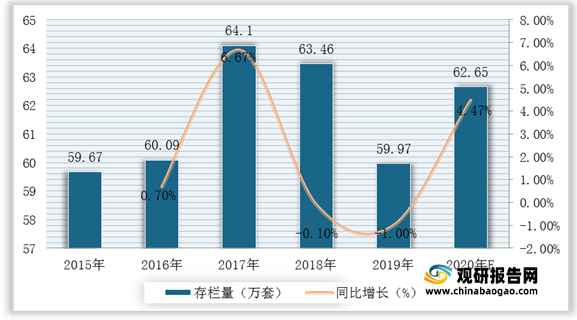

我国蛋种鸡产业整体水平提升较快,主要有蛋鸡育种与制种一体化和引种与制种专业化两种类型的经营模式,蛋种鸡产业的集中度越来越高。根据数据显示,2018年我国祖代蛋鸡存栏量为63.43万套,2019年存栏量为59.97万套,同比下降1%;预计2020年我国祖代蛋鸡存栏量为62.65万套。

| 企业名称 |

类别 |

主要育种品种 |

| 华都峪口 |

自主育种 |

京粉1号、京粉2号、京红1号、京白1号、京粉6号 |

| 北京榜样蛋鸡 |

自主育种 |

农大3号、农大5号 |

| 大午集团 |

自主育种 |

大午粉1号、大午金凤、京白939 |

| 上海家禽 |

自主育种 |

新杨黑、新杨白、新杨绿 |

| 北京农效种禽繁育有限公司 |

国外引种 |

罗曼褐、罗曼灰 |

| 华峪农业科技有限公司 |

国外引种 |

海兰褐、海兰灰 |

| 晓鸣农牧 |

国外引种 |

海兰褐、海兰白 |

| 沈阳华美畜禽有限公司 |

国外引种 |

海兰褐 |

| 四川圣瑞达禽业有限公司 |

国外引种 |

罗曼粉 |

| 正大禽业(河有限公司南) |

国外引种 |

罗曼褐 |

| 山东益生种畜禽股份有限公司 |

国外引种 |

伊莎褐 |

| 河南省九安牧业有限公司 |

国外引种 |

巴布考克B-380 |

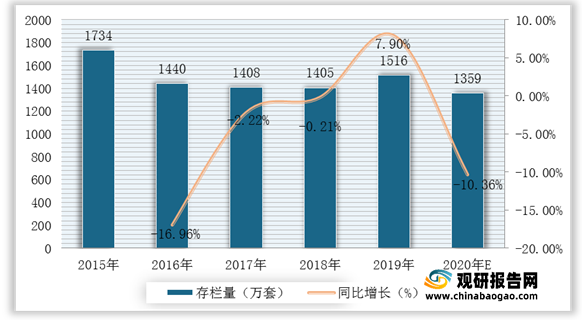

在产父母代蛋种鸡存栏量是蛋鸡行业的一个重要先导性指标,反映整个行业对市场的供应能力。根据数据显示,2019年我国父母代蛋鸡存栏量为1516万套,较2018年同比增长7.9%;据预测,2020年我国父母代蛋鸡存栏量可达1359万套。

我国蛋鸡行业市场容量较为广阔,种用畜禽作为一种特殊的商品,是畜牧业发展的重要基础,也是畜牧业生产技术水平的集中体现和核心竞争力。我国蛋鸡育种行业现状主要还存在以下几个问题:品种安全仍存风险、生物安全体系薄弱、饲料品质影响品种遗传性能发挥等。(TJL)

| 现状 |

概述 |

| 品种安全仍存风险 |

由于蛋鸡育种具有高投入、高技术、高风险和回报期长的特点,我国种禽企业的经营模式仍以引繁推为主,从事育繁推的企业不多。2012年,农业农村部评定的五个国家蛋鸡核心育种场,截至目前数量仍未增加。2014年以来,全国祖代蛋鸡养殖企业(含国外引种)数量持续下降,从24家降至12家,12家中仅有4家是国产品种祖代鸡场,其余均养殖国外引进品种。2019年国产品种的商品代蛋鸡存栏比例仅为36.98%,进口品种仍是市场主流,我国蛋鸡行业对进口品种的依赖程度仍然较高,面临品种安全风险。 |

| 生物安全体系薄弱 |

从疫病防治的角度来看,禽流感、新城疫、马立克氏病等疫病使我国广大禽业养殖户面临严峻的流行病风险,一旦发病就面临整体扑杀的局面。虽然规模化养殖企业可以通过建立生物防控体系、应用环境控制系统和饲养管理技术等方式进行防控,实现蛋鸡喂料、饮水、集蛋、集粪和环境控制自动化以减少人为接触,但大多数小规模养殖户由于硬件条件限制难以做到标准化饲养。我国蛋鸡养殖呈现小规模大群体的特点,建立全国性的生物安全体系十分困难。从疫病净化的角度来看,我国蛋鸡育种企业发展时间不长,仅有少数企业从事疫病净化研究和推广,与国外育种公司仍存在技术差距。 |

| 饲料品质影响品种遗传性能发挥 |

现代蛋鸡育种的主要方向是高产,如果蛋鸡日粮营养不达标,则会造成高产性能无法得到发挥,甚至造成减产、死淘率超标等。国内蛋鸡养殖大多使用普通配合饲料,由于竞争激烈,一些厂家通过生产低端饲料低价争夺市场,而低端饲料由于成本控制的原因往往蛋白能量不足,致使育成鸡体重难以达到饲养标准和产蛋期蛋鸡营养不足,造成产蛋期鸡群减产,品种遗传性能无法发挥。 |

| 受行业周期影响大,可持续盈利能力差 |

虽然蛋鸡养殖规模化取得一定进展,但我国蛋鸡养殖整体上还处于小规模、大群体的发展阶段。小规模养殖户投机心态重,当鸡蛋价格高、行情好时,就大量涌进市场;当鸡蛋价格低、行情不好时,就大量退出市场;从而使得行情大起大落,周而复始,也造成了母雏需求的大幅波动。同时,因种禽生产具有供给刚性的特点,无法与波动的需求完全契合,导致鸡苗出现旺销或滞销。当需求旺盛,雏鸡供不应求时,种鸡企业议价能力强,毛利高,此时规模越大利润越高。当需求不足,雏鸡销售困难时,种鸡企业议价能力弱、竞争激烈,毛利低甚至有时出现负毛利,此时规模越大亏损越多。所以,多数种鸡企业经营业绩往往随行业周期大幅波动,可持续盈利能力差。与此相对,特色蛋鸡品种受行业周期影响较小。 |

| 国产品种祖代蛋鸡更新速度快于进口品种 |

近年来,国产品种生产性能持续改进,个别生产指标已接近甚至超过国外品种,究其原因很大程度上源于国内市场祖代蛋鸡更新速度明显超过进口品种,从而使新的育种技术成果的应用迭代速度快于进口品种。根据2019年度《中国禽业发展报告》介绍:受国际禽流感流行及贸易政策影响,我国企业从国外引进品种时有中断。2016-2019四年间,连续从国外引种的企业仅有2家。虽然高更新量、高存栏量、低父母代雏鸡供应量也造成了国产品种种鸡利用率低,但国产品种相对进口品种制种费用低,成本可消化。此外,“2019年,进口品种祖代环节的强制换羽较为普遍,饲养期85~98周龄居多,引进一次种鸡使用两个产蛋期是普遍的做法”。与此相对,国产祖代蛋鸡更新量大,强制换羽和祖代种鸡大龄产蛋现象相对较少,父母代雏鸡健康程度高,进一步提高了市场竞争力。 |

更多深度内容,请查阅观研报告网:

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。