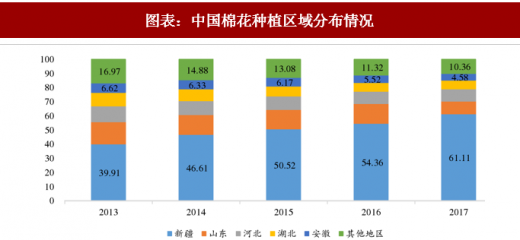

我国新疆地区棉花种植面积逐年升高,其他产区种植较分散。由于新疆地区棉花种植补贴、运输补贴、人力成本及培训力度逐年增加,新疆地区棉花种植面积逐年升高,在 2017 年占比高达 61.11%。由于棉花种植较粮食作物程序多,主要包括中耕、除草、整枝,到浇水、施肥、除虫、采摘、运输、晾晒等工序,加之受天气影响,导致棉花种植条件较为繁琐。18 年 5 月初起新疆普遍受到大风、降温、雨水等恶劣天气影响,但与往年相比差别不大,且发生时间较早,对整体棉花产量影响有限。截至 5 月底,棉花重播已全部完成,长势趋于稳定,出苗率好于去年同期。若后期天气条件正常且在田间管理等方面积极采取措施,加大肥料等投入,前期天气预计不会对棉花产量产生重大影响。

我国棉花种植机械化水平较低,种植成本较高。就主要产地新疆来看,整体机采率仅有 31%,其中新疆生产建设兵团机采率高达 70%。内地则以人工采摘为主,手摘棉中混杂的化纤丝、头发等异性纤维不仅影响棉花销售价格,同时还加大了生产成本。目前,新疆地方手摘棉种植总成本约 2,000 元/亩,人工采摘的劳动力成本占比约 50%。我国整体棉花种植成本目前约在 17,000-18,000 元/吨,在棉价上行趋势下仍高于 18 年初 15,600 元/吨左右。

参考观研天下发布《2018年中国棉花行业分析报告-市场深度调研与发展前景预测》

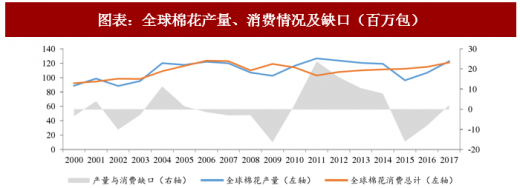

棉花收获面积逐年减少,但单产的持续走高维持棉花总产量较为稳定。2010 年下半年开始棉价大幅上涨后, 2011 年棉花种植面积增速由负转正为 3.90%,自 2014 年棉价实行目标价改革,棉花价格随行就市,2015 年棉花收获面积迅速下降,叠加其他粮食及经济作物的盈利水平和稳定性高于种棉因素,棉花收获面积处于低位水平,但单产的持续走高使得产量 2017 年产量恢复正增长。

图表:中国棉花种植区域分布情况

资料来源:观研天下整理

我国棉花种植机械化水平较低,种植成本较高。就主要产地新疆来看,整体机采率仅有 31%,其中新疆生产建设兵团机采率高达 70%。内地则以人工采摘为主,手摘棉中混杂的化纤丝、头发等异性纤维不仅影响棉花销售价格,同时还加大了生产成本。目前,新疆地方手摘棉种植总成本约 2,000 元/亩,人工采摘的劳动力成本占比约 50%。我国整体棉花种植成本目前约在 17,000-18,000 元/吨,在棉价上行趋势下仍高于 18 年初 15,600 元/吨左右。

参考观研天下发布《2018年中国棉花行业分析报告-市场深度调研与发展前景预测》

图表:2017 年中国种棉成本调查表(元/亩)

资料来源:观研天下整理

棉花收获面积逐年减少,但单产的持续走高维持棉花总产量较为稳定。2010 年下半年开始棉价大幅上涨后, 2011 年棉花种植面积增速由负转正为 3.90%,自 2014 年棉价实行目标价改革,棉花价格随行就市,2015 年棉花收获面积迅速下降,叠加其他粮食及经济作物的盈利水平和稳定性高于种棉因素,棉花收获面积处于低位水平,但单产的持续走高使得产量 2017 年产量恢复正增长。

图表:全球棉花产量、消费情况及缺口(百万包)

资料来源:观研天下整理

图表:中国棉花进口量(万吨)及同比增速(%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。