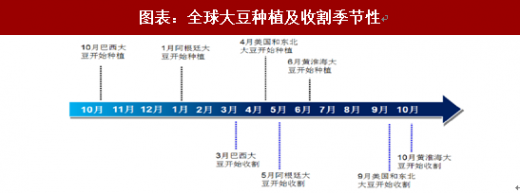

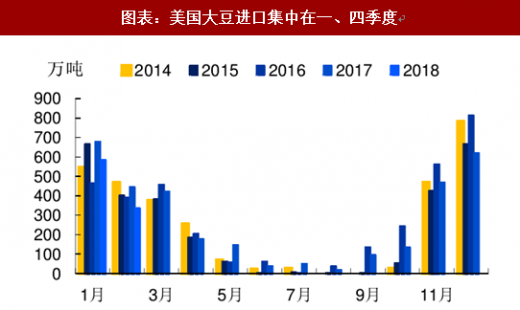

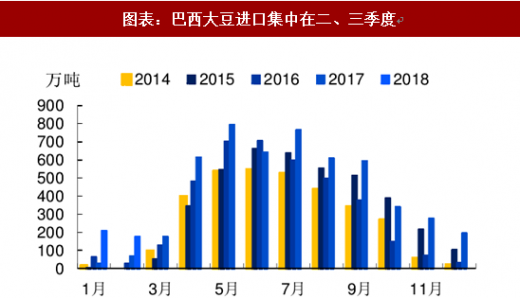

近期加税影响有限,四季度起大豆上涨压力颇大。由于不同地区农作物生产存在季节性差异,美国大豆进口基本集中在一、四季度,而二、三季度主要从南美进口。当前时间节点我国大豆供应主要来源并非美国,而是以南美为主,因此近期下游企业尚未感受到美豆加税带来的实际影响。但随着四季度美豆成为主力,加税对于国内大豆价格的影响将逐渐体现出来。

参考观研天下发布《2018年中国环氧大豆油行业分析报告-市场运营态势与投资前景研究》

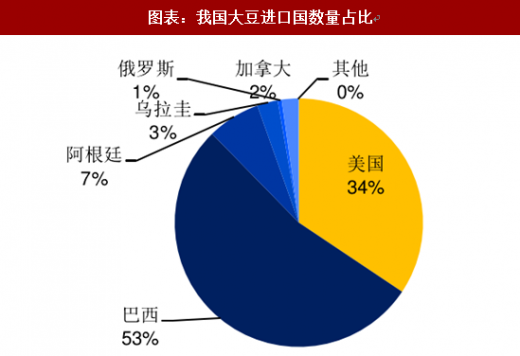

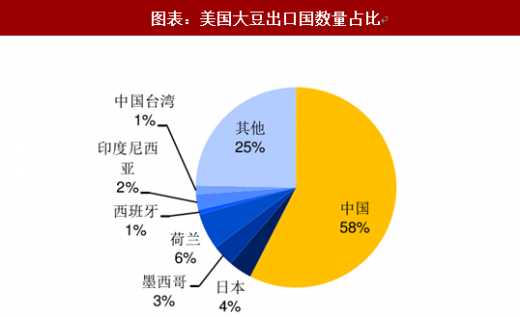

加征关税或令进口大豆价格上涨 5.88%。关税由供需双方共同承担,并且弹性较小的一方将承担更多的税负。美国进口大豆占到我国进口总量的 34%;而美国出口我国的大豆更占到其出口量的 58%。可见,中美双方在大豆贸易中对彼此均拥有非常重要的影响。相比之下,由于我国市场对于美国大豆出口的重要性更高一筹,其供给弹性相对更小,因此美国豆农将承担更多的税负。根据中国农业科学院发布的《中国农业产业发展报告》测算,中美双边加征关税将导致中国进口大豆价格上涨 5.88%。

明年大豆产量或减少,豆价存上行风险。但毫无疑问,中国对美国进口大豆加征 25%关税,肯定会对全球大豆供给和需求均产生深远影响。目前国际大豆定价依然以美豆作为基准,中国对美国加税事件持续发酵,使得近期全球大豆价格普遍下跌。若到了四季度,全球大豆价格依然维持目前低位,南美的巴西和阿根廷势必也将减少大豆种植面积,从而导致明年全球大豆供给或明显现减少。再反观需求端,一旦对于大豆看涨的一致预期形成,国内贸易商和压榨厂势必会进行补库,从而大幅提升大豆需求。因此,明年国内大豆的供需形势将更为严峻,大豆价格上涨幅度或比今年更为剧烈。

长期转向南美,美豆恐丧失定价权。尽管美国是全球最大的大豆主产国,但全球最大的大豆出口国却是巴西。若中国对美国进口大豆加征 25%关税,而南美进口大豆依然执行 3%关税,那么南美大豆的进口成本将远低于美国。这必然导致国内进口商纷纷转向南美,从而推升南美大豆需求,进而带动其国内大豆价格上涨。从近期大豆价格走势来看,巴西大豆价格与美豆的相关性也在降低,未来甚至可能与其完全脱轨。巴西和阿根廷拥有适宜大豆种植的广袤平原以及充足的光照条件,历来是农业生产大国,未来产能仍有很大提升空间。一旦南美供给能够满足国内需求,中国市场必然转向南美,美国大豆恐面临销售困境。

参考观研天下发布《2018年中国环氧大豆油行业分析报告-市场运营态势与投资前景研究》

图表:全球大豆种植及收割季节性

资料来源:观研天下整理

图表:美国大豆进口集中在一、四季度

资料来源:观研天下整理

图表:巴西大豆进口集中在二、三季度

资料来源:观研天下整理

加征关税或令进口大豆价格上涨 5.88%。关税由供需双方共同承担,并且弹性较小的一方将承担更多的税负。美国进口大豆占到我国进口总量的 34%;而美国出口我国的大豆更占到其出口量的 58%。可见,中美双方在大豆贸易中对彼此均拥有非常重要的影响。相比之下,由于我国市场对于美国大豆出口的重要性更高一筹,其供给弹性相对更小,因此美国豆农将承担更多的税负。根据中国农业科学院发布的《中国农业产业发展报告》测算,中美双边加征关税将导致中国进口大豆价格上涨 5.88%。

图表:我国大豆进口国数量占比

资料来源:观研天下整理

图表:美国大豆出口国数量占比

资料来源:观研天下整理

明年大豆产量或减少,豆价存上行风险。但毫无疑问,中国对美国进口大豆加征 25%关税,肯定会对全球大豆供给和需求均产生深远影响。目前国际大豆定价依然以美豆作为基准,中国对美国加税事件持续发酵,使得近期全球大豆价格普遍下跌。若到了四季度,全球大豆价格依然维持目前低位,南美的巴西和阿根廷势必也将减少大豆种植面积,从而导致明年全球大豆供给或明显现减少。再反观需求端,一旦对于大豆看涨的一致预期形成,国内贸易商和压榨厂势必会进行补库,从而大幅提升大豆需求。因此,明年国内大豆的供需形势将更为严峻,大豆价格上涨幅度或比今年更为剧烈。

图表:近期全球大豆价格普遍下跌,但巴西大豆跌幅明显小于美豆

资料来源:观研天下整理

长期转向南美,美豆恐丧失定价权。尽管美国是全球最大的大豆主产国,但全球最大的大豆出口国却是巴西。若中国对美国进口大豆加征 25%关税,而南美进口大豆依然执行 3%关税,那么南美大豆的进口成本将远低于美国。这必然导致国内进口商纷纷转向南美,从而推升南美大豆需求,进而带动其国内大豆价格上涨。从近期大豆价格走势来看,巴西大豆价格与美豆的相关性也在降低,未来甚至可能与其完全脱轨。巴西和阿根廷拥有适宜大豆种植的广袤平原以及充足的光照条件,历来是农业生产大国,未来产能仍有很大提升空间。一旦南美供给能够满足国内需求,中国市场必然转向南美,美国大豆恐面临销售困境。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。