美东时间,2018 年 7 月 6 日 0 时 01 分,美国宣布开始对 340 亿美元中国产品加征 25%的关税。同日,中国也宣布对美部分进口商品加征关税措施已于北京时间 6 日 12:01 正式实施。

本次中国对美国进口商品加征关税的商品中,农产品无疑是最大品类,共涉及肉类、水产、乳制品、蔬菜、食用菌、水果、粮食等 499 个商品细项。由于农产品消费刚性,供需基本处于紧平衡状态。一旦对美国进口农产品实施加征 25% 关税,其对我国农产品价格、农业行业乃至整体经济的影响颇为深远。其中,我们认为大豆、以及肉类的影响最为显著。

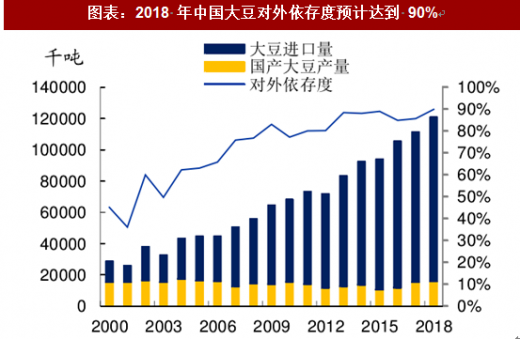

中美大豆供需存在很好的互补性。我国禁止转基因大豆的商业种植,而非转基因大豆的种植成本相较转基因品种高得多,因此进口大豆价格明显低于国产大豆,国内大豆压榨主要依赖进口。尤其近年来,随着我国经济发展,对于油脂和蛋白饲料的需求明显增加,大豆进口量逐年增多。2018 年,中国大豆进口量预计将达到创纪录的 1.05 亿吨,对外依存度高达 90%。而美国拥有领先的转基因技术和大面积耕地,作为全球农业大国,大豆一直是其重要的农产品。根据最新美国农民种植意向报告显示,2018 年大豆预计将达到 8955.7 万英亩,从而超越玉米成为全美种植面积最大的作物。中美资源上的差异,使得两国在大豆贸易上存在很好的互补性。

参考观研天下发布《2018年中国大豆行业分析报告-市场深度调研与发展前景预测》

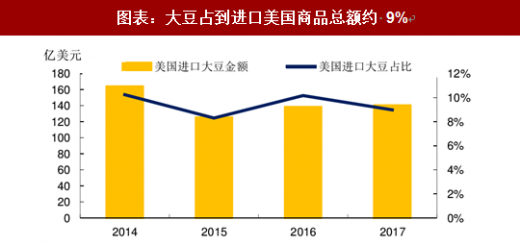

大豆占进口美国商品总额比例高达 9%。2017 年,中国进口美国大豆金额达到 139 亿美元,占到进口美国商品总额的 8.99%,是仅次于民用飞机、发动机的商品大类。由此可见,大豆在中美贸易中扮演着至关重要的角色。

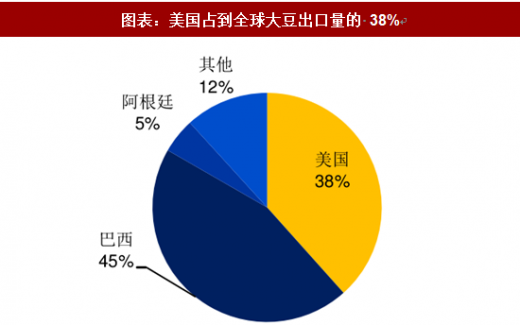

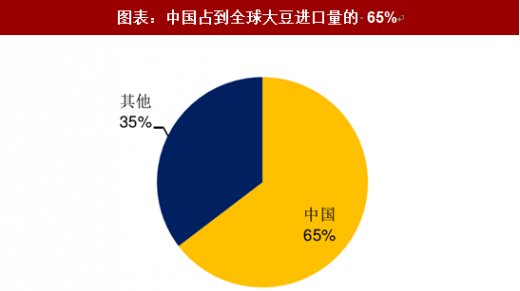

全球大豆格局恐重新洗牌。在全球大豆贸易中,中美也起着关键的作用。美国是全球第二大大豆出口国,仅次于巴西,占到全球出口量的 38%;而中国则是全球最大的大豆进口国,进口量占到全球的 65%。加入 WTO 后,我国就逐步取消了大豆进口配额制度,目前只征收 3%关税。自 7 月 1 日起,印度、韩国、孟加拉国、老挝和斯里兰卡 5 国大豆进口关税税率更是从 3%调降至 0。一旦中国对美国进口大豆加征 25%关税,意味着美国大豆的进口成本将远高于其他国家。一旦美国大豆失去全球最大的客户,将被迫转而寻找其他买家,全球大豆市场或面临剧烈冲击。

本次中国对美国进口商品加征关税的商品中,农产品无疑是最大品类,共涉及肉类、水产、乳制品、蔬菜、食用菌、水果、粮食等 499 个商品细项。由于农产品消费刚性,供需基本处于紧平衡状态。一旦对美国进口农产品实施加征 25% 关税,其对我国农产品价格、农业行业乃至整体经济的影响颇为深远。其中,我们认为大豆、以及肉类的影响最为显著。

中美大豆供需存在很好的互补性。我国禁止转基因大豆的商业种植,而非转基因大豆的种植成本相较转基因品种高得多,因此进口大豆价格明显低于国产大豆,国内大豆压榨主要依赖进口。尤其近年来,随着我国经济发展,对于油脂和蛋白饲料的需求明显增加,大豆进口量逐年增多。2018 年,中国大豆进口量预计将达到创纪录的 1.05 亿吨,对外依存度高达 90%。而美国拥有领先的转基因技术和大面积耕地,作为全球农业大国,大豆一直是其重要的农产品。根据最新美国农民种植意向报告显示,2018 年大豆预计将达到 8955.7 万英亩,从而超越玉米成为全美种植面积最大的作物。中美资源上的差异,使得两国在大豆贸易上存在很好的互补性。

参考观研天下发布《2018年中国大豆行业分析报告-市场深度调研与发展前景预测》

图表:2018 年中国大豆对外依存度预计达到 90%

资料来源:观研天下整理

图表:大豆即将成为美国种植面积最大作物

资料来源:观研天下整理

大豆占进口美国商品总额比例高达 9%。2017 年,中国进口美国大豆金额达到 139 亿美元,占到进口美国商品总额的 8.99%,是仅次于民用飞机、发动机的商品大类。由此可见,大豆在中美贸易中扮演着至关重要的角色。

图表:大豆占到进口美国商品总额约 9%

资料来源:观研天下整理

全球大豆格局恐重新洗牌。在全球大豆贸易中,中美也起着关键的作用。美国是全球第二大大豆出口国,仅次于巴西,占到全球出口量的 38%;而中国则是全球最大的大豆进口国,进口量占到全球的 65%。加入 WTO 后,我国就逐步取消了大豆进口配额制度,目前只征收 3%关税。自 7 月 1 日起,印度、韩国、孟加拉国、老挝和斯里兰卡 5 国大豆进口关税税率更是从 3%调降至 0。一旦中国对美国进口大豆加征 25%关税,意味着美国大豆的进口成本将远高于其他国家。一旦美国大豆失去全球最大的客户,将被迫转而寻找其他买家,全球大豆市场或面临剧烈冲击。

图表:美国占到全球大豆出口量的 38%

资料来源:观研天下整理

图表:中国占到全球大豆进口量的 65%

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。