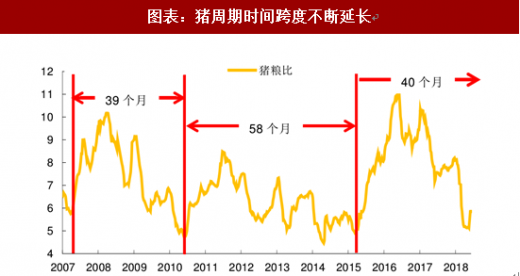

本轮或遇超长猪周期

养殖规模化令猪周期越来越长。所谓猪周期,指的是生猪养殖行业“价格上涨— —存栏上升——价格下跌——存栏下降——价格上涨”这一类似于蛛网模型的过程。相比猪价,猪粮比可以剔除成本波动影响,因此更能真实反映猪周期变化。

观察过去几轮猪周期,我们发现伴随养殖规模化程度提升,猪周期的时间跨度也变得越来越长。这是由于养殖规模化同时带动了效率的大幅提升,能繁母猪存栏下降幅度必须超越猪肉生产效率提升幅度才能真正实现去产能,这也使得产能去化过程越发漫长。

参考观研天下发布《2018年中国生猪期货市场分析报告-行业深度分析与投资前景预测》

前期积累利润丰厚,亏损尚不影响生产。本轮从 2015 年 4 月开始启动的猪周期有两点非常特殊——1)猪价上涨阶段恰逢玉米收储改革,将养殖利润推升至历史峰值水平,自繁自养利润一度突破 800 元/头;2)当猪周期经过拐点后,又迎来环保政策高压,补栏节奏明显慢于以往,这使得养殖利润在相当长一段时期内维持在非常高的水平。全行业在本轮盈利周期内积累了大量利润,因此,尽管当前全行业处于亏损状态,但多数养殖户的现金流还能够维持正常经营。

本轮猪周期或于 2020 年二季度见底。猪周期反转只有通过母猪存栏降低才能实现,或是资金流断裂后的被动淘汰,或是母猪利用期满后的自然淘汰。母猪是养殖户的核心资产,一头母猪价值 2000-3000 元,一般可以使用 3-4 年。如果提前淘汰将造成巨额损失,因此除非养殖户现金流断裂,一般不会大量淘汰母猪。既然目前多数养殖户资金情况尚可、提前淘汰可能性较低,那么就要考虑自然淘汰周期。而 2017 年上半年养殖利润依然颇为可观,母猪补栏仍较积极。从能繁母猪存栏增速来看,拐点也是发生在 2017 年的二季度。照此推算,我们认为本轮猪周期见底的时间点大约在 2020 年二季度。当然,如果猪价始终维持在 10 元/公斤甚至更低,行业深亏或令周期反转时间点有所提前。

加征关税对猪价利好有限

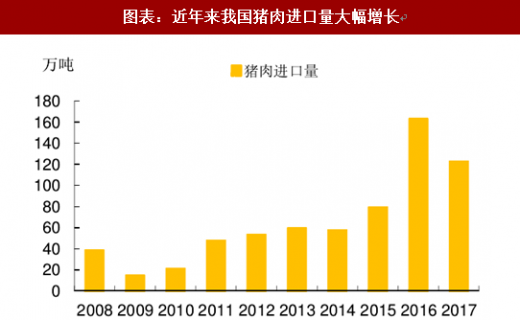

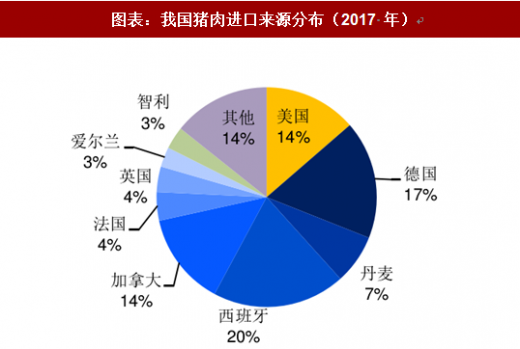

猪肉进口冲击有所减轻,但利好有限。除了大豆之外,猪肉及其制品也在首批加征关税名单之列。由于我国猪肉价格长期高于国际水平,猪肉始终处于净进口状态。过去两年,国内猪肉价格处于历史高位,下游屠宰企业加紧寻求海外进口渠道,猪肉进口量大幅增长。2017 年,我国猪肉进口量达到 122 万吨,对国内市场造成了一定冲击。其中,从美国进口的猪肉就占到了总进口量的 14%。一旦对美国进口猪肉加征关税,势必将减少美国猪肉进口量,有助减轻国内猪肉市场供应压力。不过,考虑到进口猪肉占我国消费占重较低,我们预计事件利好对于猪价提振幅度较为有限。

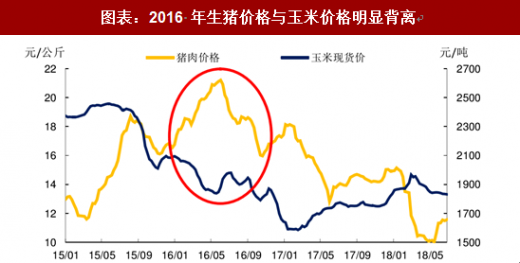

成本影响长期价格中枢,难改年内猪价弱势格局。另一方面,虽然豆粕价格上涨将推升养殖成本,但年内决定猪肉价格的核心因素还是供需,成本与价格很有可能出现背离。这种情况此前也曾出现——2016 年玉米价格大幅下跌,但猪肉价格却大幅上涨。豆粕价格上涨带来的成本提升不会马上转嫁到猪肉价格上,其对于猪肉价格的影响主要体现在加速产能淘汰以及放缓补栏节奏,这些因素都只会减少长期的生猪供给,并不会对年内生猪出栏量造成太大影响。因此,我们认为短期内猪肉价格或因预期改善出现反弹,但受制于产能尚未得到有效去化,年内或将维持弱势格局,我们预计下半年猪肉均价在 12 元/公斤上下。

养殖规模化令猪周期越来越长。所谓猪周期,指的是生猪养殖行业“价格上涨— —存栏上升——价格下跌——存栏下降——价格上涨”这一类似于蛛网模型的过程。相比猪价,猪粮比可以剔除成本波动影响,因此更能真实反映猪周期变化。

观察过去几轮猪周期,我们发现伴随养殖规模化程度提升,猪周期的时间跨度也变得越来越长。这是由于养殖规模化同时带动了效率的大幅提升,能繁母猪存栏下降幅度必须超越猪肉生产效率提升幅度才能真正实现去产能,这也使得产能去化过程越发漫长。

参考观研天下发布《2018年中国生猪期货市场分析报告-行业深度分析与投资前景预测》

图表:猪周期时间跨度不断延长

资料来源:观研天下整理

前期积累利润丰厚,亏损尚不影响生产。本轮从 2015 年 4 月开始启动的猪周期有两点非常特殊——1)猪价上涨阶段恰逢玉米收储改革,将养殖利润推升至历史峰值水平,自繁自养利润一度突破 800 元/头;2)当猪周期经过拐点后,又迎来环保政策高压,补栏节奏明显慢于以往,这使得养殖利润在相当长一段时期内维持在非常高的水平。全行业在本轮盈利周期内积累了大量利润,因此,尽管当前全行业处于亏损状态,但多数养殖户的现金流还能够维持正常经营。

图表:本轮猪周期盈利幅度和时间跨度都超出以往

资料来源:观研天下整理

本轮猪周期或于 2020 年二季度见底。猪周期反转只有通过母猪存栏降低才能实现,或是资金流断裂后的被动淘汰,或是母猪利用期满后的自然淘汰。母猪是养殖户的核心资产,一头母猪价值 2000-3000 元,一般可以使用 3-4 年。如果提前淘汰将造成巨额损失,因此除非养殖户现金流断裂,一般不会大量淘汰母猪。既然目前多数养殖户资金情况尚可、提前淘汰可能性较低,那么就要考虑自然淘汰周期。而 2017 年上半年养殖利润依然颇为可观,母猪补栏仍较积极。从能繁母猪存栏增速来看,拐点也是发生在 2017 年的二季度。照此推算,我们认为本轮猪周期见底的时间点大约在 2020 年二季度。当然,如果猪价始终维持在 10 元/公斤甚至更低,行业深亏或令周期反转时间点有所提前。

加征关税对猪价利好有限

猪肉进口冲击有所减轻,但利好有限。除了大豆之外,猪肉及其制品也在首批加征关税名单之列。由于我国猪肉价格长期高于国际水平,猪肉始终处于净进口状态。过去两年,国内猪肉价格处于历史高位,下游屠宰企业加紧寻求海外进口渠道,猪肉进口量大幅增长。2017 年,我国猪肉进口量达到 122 万吨,对国内市场造成了一定冲击。其中,从美国进口的猪肉就占到了总进口量的 14%。一旦对美国进口猪肉加征关税,势必将减少美国猪肉进口量,有助减轻国内猪肉市场供应压力。不过,考虑到进口猪肉占我国消费占重较低,我们预计事件利好对于猪价提振幅度较为有限。

图表:近年来我国猪肉进口量大幅增长

资料来源:观研天下整理

图表:我国猪肉进口来源分布(2017 年)

资料来源:观研天下整理

成本影响长期价格中枢,难改年内猪价弱势格局。另一方面,虽然豆粕价格上涨将推升养殖成本,但年内决定猪肉价格的核心因素还是供需,成本与价格很有可能出现背离。这种情况此前也曾出现——2016 年玉米价格大幅下跌,但猪肉价格却大幅上涨。豆粕价格上涨带来的成本提升不会马上转嫁到猪肉价格上,其对于猪肉价格的影响主要体现在加速产能淘汰以及放缓补栏节奏,这些因素都只会减少长期的生猪供给,并不会对年内生猪出栏量造成太大影响。因此,我们认为短期内猪肉价格或因预期改善出现反弹,但受制于产能尚未得到有效去化,年内或将维持弱势格局,我们预计下半年猪肉均价在 12 元/公斤上下。

图表:2016 年生猪价格与玉米价格明显背离

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。