参考中国报告网发布《2017-2022年中国瓦楞纸行业发展态势及发展规划分析报告》

2016 年以来,环保政策趋严,环保督查导致大量小企业遭遇关停限产,箱板瓦楞纸产能持续收缩。从 2016 年 9 月开始,受 G20 峰会召开、原材料价格上涨的影响,企业补库存的需求推动箱板瓦楞纸价格大幅上涨。进入 2017 年,经过一轮快速提价期之后,受到主要厂商库存增加、废纸价格回落、春节后下游需求转淡的影响,箱板瓦楞纸价格在 3 月出现明显回调。但从 4、5 月开始,受限产和纸制品提价影响,大纸企积极采购原材料推升成品纸行情,箱板瓦楞纸价格再次上涨。

我们以 A 股最大的箱板瓦楞纸公司山鹰纸业的股价与箱板瓦楞纸的价格作比较,会发现股价的走势与价格高度相关,箱板瓦楞纸的下半年涨价行情有可能会带动新一轮的外包装纸企股价上涨。

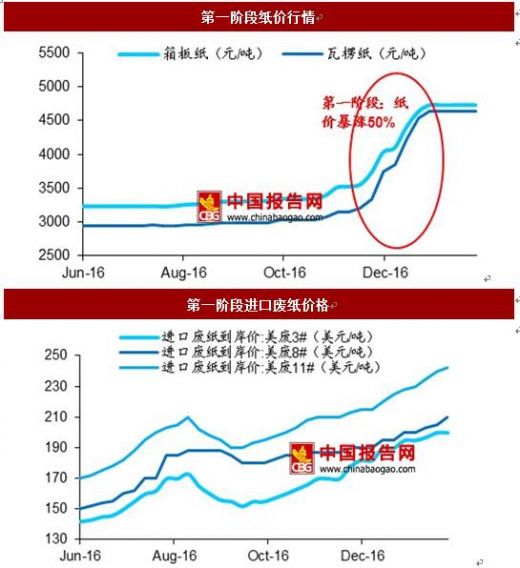

从去年下半年箱板瓦楞纸经历了 3 个阶段:

第一阶段(去年 11 月到今年 1 月),此阶段受到环保限产、能源涨价、运输费用上涨以及 G20、雾霾等事件的影响,纸价从 11 月启动,12 月迎来高峰,在 1 个月内上涨超过 50%,此轮提价的幅度与速度都十分之快。供给端的紧缩以及年末需求增加、补库存需求造成供需失衡,叠加市场纸厂与经销商的炒作与哄抬行为,造就了多年未见的纸价暴涨行情,纸价的涨幅超过成本端的上涨。

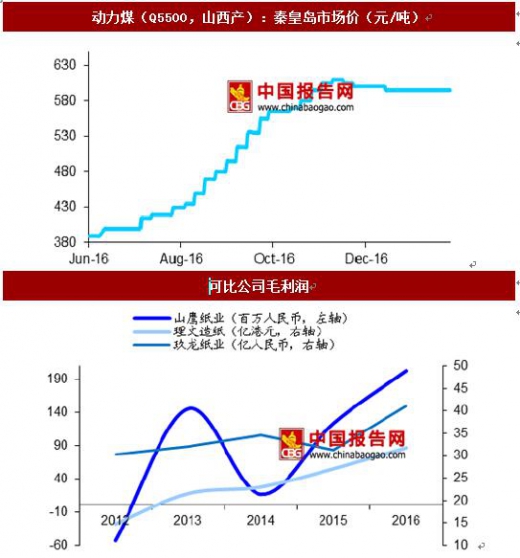

由于 16 年末纸价高昂,需求旺盛,纸厂在 16 年原材料价格整体偏低的情况下大量出货,造纸行情从 12 年开始已多年较为低迷,此次涨价行情使得纸厂的盈利状况有了明显改善,这点从大型纸厂的毛利率变化可以看出。

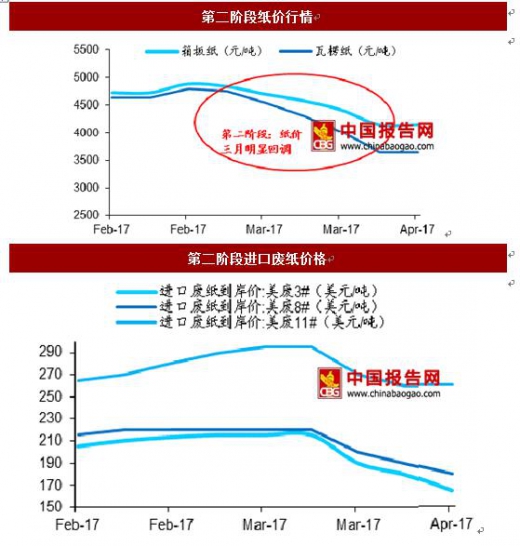

第二阶段(2 月中旬到 3 月末),在此阶段箱板瓦楞纸进入节后市场淡季,需求不振叠加下游纸箱加工厂库存较高,纸价迅速回调,并且带动原材料价格下跌,纸价下跌幅度与原材料下跌幅度较为一致,此轮下跌属于市场供求关系变化带来的调整。

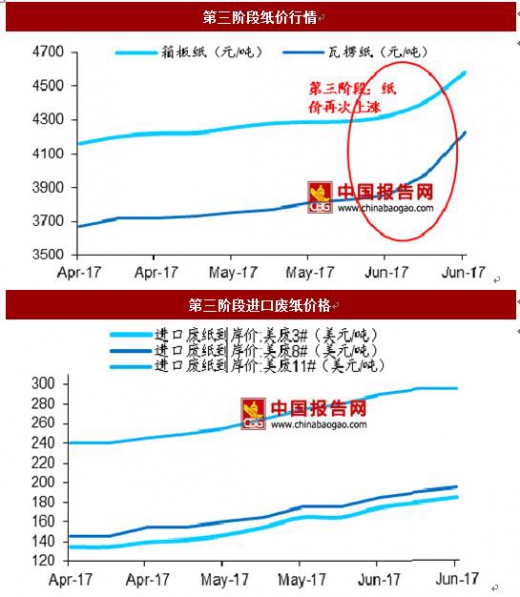

第三阶段(5 月中旬至今),在经历了纸价回调后,纸厂的库存量开始高企,尽管仍然处于市场淡季,但是下游纸箱厂逐步消化了库存,开始出现补库存需求。而原材料废纸由于受到进口洋垃圾政策的影响,市场出现恐慌性上涨,大型纸厂有一定集中度且市场话语权较大。我们推断废纸价格的迅速上涨很可能是来自于国内大型纸厂的拉动与支撑,并且将原材料涨价的影响完全转嫁给下游,大型纸厂形成默契,一方面停产检修保证市场供给合理,另一方面积极采购原材料拉动废纸价格推动成品纸行情。此轮上涨是由于原材料涨价推动并且纸厂联合提价行为导致的。

2016 年以来,环保政策趋严,环保督查导致大量小企业遭遇关停限产,箱板瓦楞纸产能持续收缩。从 2016 年 9 月开始,受 G20 峰会召开、原材料价格上涨的影响,企业补库存的需求推动箱板瓦楞纸价格大幅上涨。进入 2017 年,经过一轮快速提价期之后,受到主要厂商库存增加、废纸价格回落、春节后下游需求转淡的影响,箱板瓦楞纸价格在 3 月出现明显回调。但从 4、5 月开始,受限产和纸制品提价影响,大纸企积极采购原材料推升成品纸行情,箱板瓦楞纸价格再次上涨。

我们以 A 股最大的箱板瓦楞纸公司山鹰纸业的股价与箱板瓦楞纸的价格作比较,会发现股价的走势与价格高度相关,箱板瓦楞纸的下半年涨价行情有可能会带动新一轮的外包装纸企股价上涨。

备注:收盘价为山鹰纸业股价

数据来源:国家统计局

从去年下半年箱板瓦楞纸经历了 3 个阶段:

第一阶段(去年 11 月到今年 1 月),此阶段受到环保限产、能源涨价、运输费用上涨以及 G20、雾霾等事件的影响,纸价从 11 月启动,12 月迎来高峰,在 1 个月内上涨超过 50%,此轮提价的幅度与速度都十分之快。供给端的紧缩以及年末需求增加、补库存需求造成供需失衡,叠加市场纸厂与经销商的炒作与哄抬行为,造就了多年未见的纸价暴涨行情,纸价的涨幅超过成本端的上涨。

由于 16 年末纸价高昂,需求旺盛,纸厂在 16 年原材料价格整体偏低的情况下大量出货,造纸行情从 12 年开始已多年较为低迷,此次涨价行情使得纸厂的盈利状况有了明显改善,这点从大型纸厂的毛利率变化可以看出。

数据来源:国家统计局

数据来源:国家统计局

第二阶段(2 月中旬到 3 月末),在此阶段箱板瓦楞纸进入节后市场淡季,需求不振叠加下游纸箱加工厂库存较高,纸价迅速回调,并且带动原材料价格下跌,纸价下跌幅度与原材料下跌幅度较为一致,此轮下跌属于市场供求关系变化带来的调整。

数据来源:国家统计局

第三阶段(5 月中旬至今),在经历了纸价回调后,纸厂的库存量开始高企,尽管仍然处于市场淡季,但是下游纸箱厂逐步消化了库存,开始出现补库存需求。而原材料废纸由于受到进口洋垃圾政策的影响,市场出现恐慌性上涨,大型纸厂有一定集中度且市场话语权较大。我们推断废纸价格的迅速上涨很可能是来自于国内大型纸厂的拉动与支撑,并且将原材料涨价的影响完全转嫁给下游,大型纸厂形成默契,一方面停产检修保证市场供给合理,另一方面积极采购原材料拉动废纸价格推动成品纸行情。此轮上涨是由于原材料涨价推动并且纸厂联合提价行为导致的。

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。