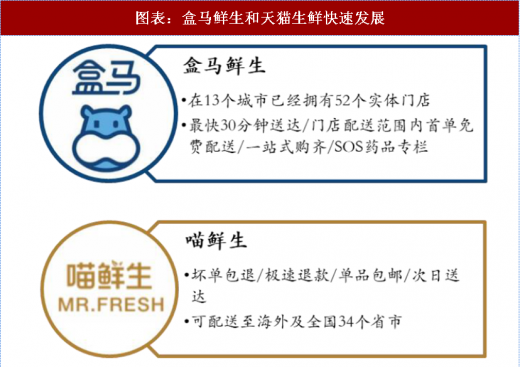

生鲜需求:中产偏爱生鲜食品,生鲜类商超与在线零售业务爆发。新中产食物消费全新升级,生鲜食品需求不断扩大带动带动生鲜类商超与在线零售业务爆发。盒马鲜生自 2016 年在上海开设第一家门店后,短短两年内在全国 13 个城市已经拥有 52 家实体门店;而线上零售业务喵鲜生也迅速发展,配送范围辐射全国 34 个省市及部分海外地区。生鲜类食品运输配送对温度和时间控制要求严格,不断扩大的生鲜运输需求有望带动冷链设备需求放量。

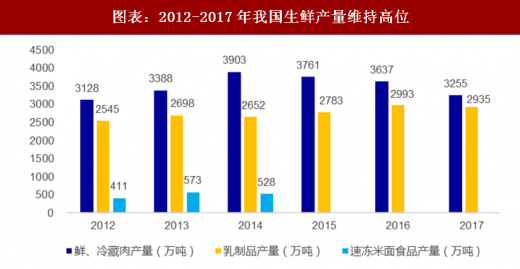

生鲜供给:冷鲜肉、乳制品、速冻米面食品等产量维持高位。2012-2017 年,我国冷鲜肉产量与乳制品产量分别保持在 3000/2500 万吨以上;2012-2014 年,我国速冻米面食品产量保持在 500 万吨左右。生鲜供给维持高位,为冷链设备提供稳定需求。

参考观研天下发布《2018年中国生鲜行业分析报告-市场运营态势与发展前景研究》

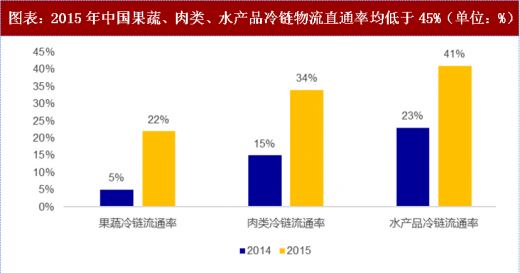

我国冷链物流直通率较低,提升空间较大。相较于 2014 年,2015 年我国果蔬、肉类和水产品冷链物流直通率分别提升 17/19/18pct,但仍低于 45%,处于较低位置。目前我国冷链物流发展存在专业程度不高、成本高、信息化程度较低等问题,冷链物流直通率仍有较大提升空间。

图表:盒马鲜生和天猫生鲜快速发展

资料来源:观研天下整理

生鲜供给:冷鲜肉、乳制品、速冻米面食品等产量维持高位。2012-2017 年,我国冷鲜肉产量与乳制品产量分别保持在 3000/2500 万吨以上;2012-2014 年,我国速冻米面食品产量保持在 500 万吨左右。生鲜供给维持高位,为冷链设备提供稳定需求。

参考观研天下发布《2018年中国生鲜行业分析报告-市场运营态势与发展前景研究》

图表:2012-2017年我国生鲜产量维持高位

资料来源:观研天下整理

我国冷链物流直通率较低,提升空间较大。相较于 2014 年,2015 年我国果蔬、肉类和水产品冷链物流直通率分别提升 17/19/18pct,但仍低于 45%,处于较低位置。目前我国冷链物流发展存在专业程度不高、成本高、信息化程度较低等问题,冷链物流直通率仍有较大提升空间。

图表:2015年中国果蔬、肉类、水产品冷链物流直通率均低于45%(单位:%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。