玉米淀粉的上游是苗林生产商、劳务供应商以及材料供应商,下游应用为政府部门、房地产商、企事业单位和私人家庭等方面。

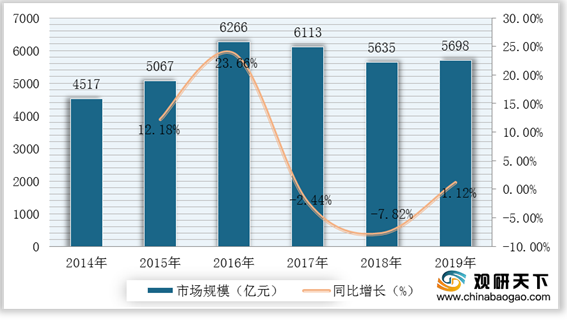

近年来中国各地持续的城乡建设和城市扩张极大增加了园林服务的需求。但2017-2018年,政府颁布了一系列措施控制房地产市场过热发展。这两年中国房地产市场的发展放缓很大程度上限制了园林绿化市场的发展。2017-2018年我国园林行业市场呈下降趋势,2019年行业市场规模为5698亿元,较2018年同比增长1.12%。

园林行业的上游行业基本处于充分竞争状态。对于园建材料供应商和水电材料及设备供应商而言,由于产品通用性较强,行业难以出现垄断,因此对园林行业的发展不会带来较大的影响。对于苗木供应商而言,受种植技术和成长周期的限制,区域品种苗木及特定品种苗木资源可能出现阶段性紧缺,但由于方案设计具有较多的选择余地,在保证景观效果的前提下,苗木的选择往往有很大的替代空间,因此,也不会对企业的生产经营造成重大影响。

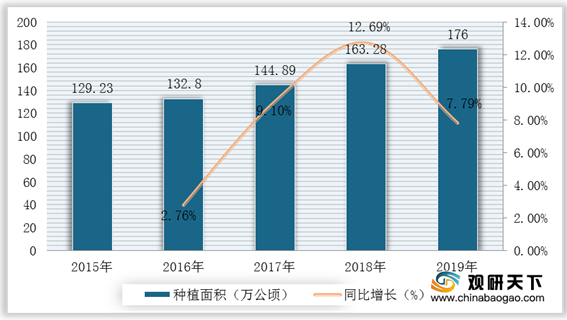

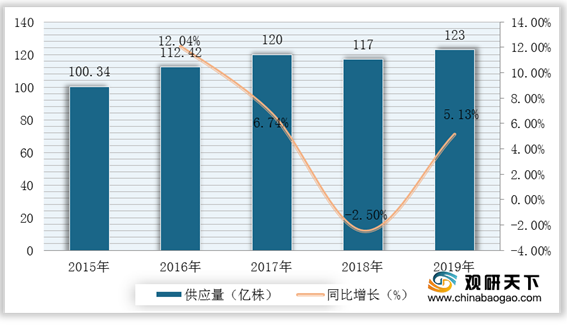

根据数据显示,2015-2018年,我国绿化观赏苗木产量整体变化不大。2018年我国绿化观赏苗木产量为117亿株,较2017年有所下降。以5%的复合增长率测算2019年我国绿化观赏苗木产量为123亿株。相对于绿化观赏苗木生产,我国花卉种植面积持续扩大,2018年我国花卉种植面积为163.28万公顷,同比增长12.69%。

由于我国园林绿化行业已具备了一批规模大型化、生产控制自动化、产品产出率高和质量好的技术装备,部分设备已达到或接近国际先进水平。市场缺口较大,导致购买者议价能力相对较低。

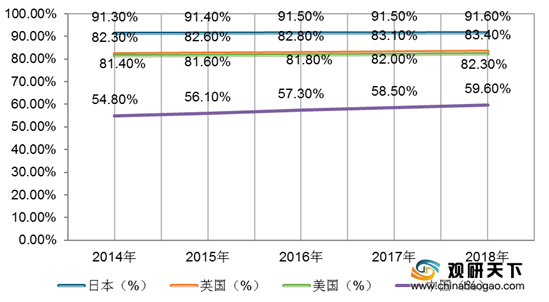

与日本、英国及美国等主要发达国家相比,我国的城市化比例相对较低。但近年来,我国经济发展迅速,全国持续的城市化进程促进了市政基础设施的扩张需求,推动了我国园林行业的发展。

三、 新进入者的威胁

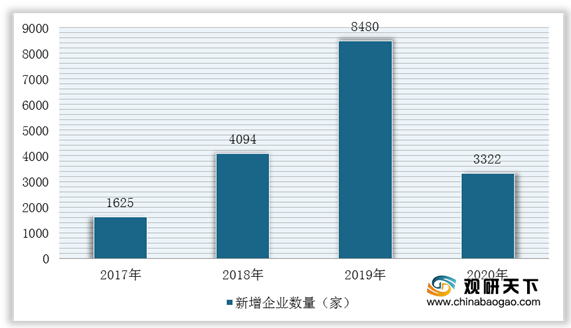

根据数据显示,2017年新增绿化业务的相关企业共有1625家;2018年共有4094家相关企业新增了绿化业务,较2017年上升了152%;至2019年,新增绿化业务的相关企业已达8480家,较2018年上升了107%。

四、 替代品的威胁

目前,全国各地生态园林城市的建设将促进城市园林绿化建设向节约型、生态型、功能完善型发展,园林绿化行业也将顺应趋势,将资源、技术、市场向生态领域倾斜。同时,一系列相关政策的出台,进一步推动了与生态环境建设及与生态修复相关的森林公园、流域治理、生态湿地修复、矿山环境治理与生态修复、边坡修复、土壤改良与土壤污染修复等园林行业新兴细分领域快速发展,园林行业呈现出明显的生态化趋势。由于我国城市化比例相对较低,园林绿化暂时还未出现替代品。

五、 同业竞争者的竞争程度

随着环境科学的迅猛发展,和人们对城市景观环境建设环保化、生态化要求的不断提升,园林绿化行业的市场需求将不断扩大,同时,也对园林绿化企业的设计、技术水平和施工能力提出了更高的要求。随着行业整体市场规模的提升,将获得更为广阔的发展空间。(TJL)

| 公司名称 |

概述 |

| 北京东方园林环境股份有限公司 |

北京东方园林环境股份有限公司是技术先进的、真正的水环境综合服务商,产业链完整,资质全面。公司创新性地提出了水资源、水环境、水景观“三位一体”+水务城市水系综合治理理念,设计品牌集群掌握着全产业链技术超前的核心技术,拥有丰富战略合作平台及国内外专家团队,能够整合优秀的景观、生态、文旅行业资源,多渠道、多层面、多角度参与美丽中国的建设大业。 |

| 岭南生态文旅股份有限公司 |

岭南生态文旅股份有限公司(以下简称“岭南股份”或“公司”),创建于1998年,2014年上市(股票代码:SZ.002717)。上市4年,控股5家行业优秀企业,投资孵化上下游企业十余家。 |

| 深圳市铁汉生态环境股份有限公司 |

深圳市铁汉生态环境股份有限公司(以下简称“铁汉生态”)成立于2001年,是国家级高新技术企业、中国环保产业骨干企业、中国生态修复和环境建设领军企业。 |

| 棕榈生态城镇发展股份有限公司 |

棕榈生态城镇发展股份有限公司(简称:棕榈股份),创始于1984年,前身为“棕榈园林股份有限公司”,于2010年在深交所上市(股票代码:002431)。公司深耕园林行业30年,是国内率先转型“生态城镇”业务领域,助力国家新型城镇化与生态文明建设的现代企业。棕榈股份致力成为全球领先的生态城镇服务商,践行“绿水青山就是金山银山”的绿色发展理念,输出以“生态优先、产业兴旺、人民富裕”为原则的一站式生态城镇解决方案。 |

| 内蒙古蒙草生态环境(集团)股份有限公司 |

内蒙古蒙草生态环境(集团)股份有限公司(股票代码300355),驯化乡土植物修复生态系统蒙草推广“种质资源”和应用“生态数据”,是环境治理修复的科技型企业,细分业务有:草原、沙地、矿山、盐碱地、荒废弃地、市政园林、海绵城市、运动草坪、城市绿地等。秉承“尊重生态、师法自然”的理念,提供因地制宜的解决方案。蒙草20多年研究推广有地域特色的种质资源,并对待修复区域的“水、土、气,植物、动物、微生物”进行数据化体检,“适地、适树、适草”的进行科学保护与环境修复,集成了许多地方标准、行业标准、生态包(种子包)与大数据等产品标准。 |

| 广州普邦园林股份有限公司 |

广州普邦园林股份有限公司(简称:普邦股份,股票代码:002663)成立于1995年,多年来专注于生态环境的建设和运营。作为国内行业领先企业之一,普邦股份坚持可持续发展战略,以园林产业为基础,切入环境保护、城市双修(生态修复、城市修补)领域,充分践行生态文明建设,依靠供应链金融、互联网+技术提升企业核心竞争力,实现“生态景观、绿色环保、智慧民生”三大业务板块协同发展,为客户提供高品质、多元化的产品和服务,全力打造国内领先的平台型企业。 |

| 山东美晨生态环境股份有限公司 |

山东美晨生态环境股份有限公司,总部位于山东诸城。公司成立于2004年,2011年成功进入资本市场,在深圳证券交易所挂牌上市,股票代码:300237。公司秉持“科技+环保”的经营方针与策略,经过多年潜心发展与经营,现已形成美晨工业集团高端智能制造和生态环境为主的集团公司。 |

| 深圳文科园林股份有限公司 |

深圳文科园林股份有限公司是1996年在深圳市注册成立的园林环保综合型企业,是深圳证券交易所中小板A股上市公司,股票代码:002775。公司拥有风景园林工程设计专项甲级、污染修复甲级、城乡规划编制乙级资质、市政公用工程施工总承包贰级等资质,是广东省500强企业、中国城市园林绿化综合竞争力十强企业、广东省环境保护产业骨干企业和国家高新技术企业,2014年获评为清科中国最具投资价值企业50强。 |

| 美尚生态景观股份有限公司 |

美尚生态景观股份有限公司是一家成立于2001年的新生代生态景观建设企业,位列全国园林绿化企业百强。公司总部位于江苏无锡。经过十余年的努力,公司成为全国少数拥有风景园林设计和施工“双甲”资质的企业之一。 |

| 东珠生态环保股份有限公司 |

东珠生态环保股份有限公司是国内资质全,综合实力强的园林景观公司之一,创立于2001年。拥有市政公用工程施工总承包壹级资质、风景园林工程设计专项甲级资质、古建筑工程专业承包叁级资质、城市及道路照明专业承包叁级资质、环保工程专业承包叁级资质、环境污染治理能力甲级资质。已于2017年9月1日上交所主板正式挂牌上市。 |

更多深度内容,请查阅观研报告网:

《2021年中国园林绿化市场分析报告-市场运营态势与发展动向前瞻》

《2021年中国园林绿化行业分析报告-行业规模现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。