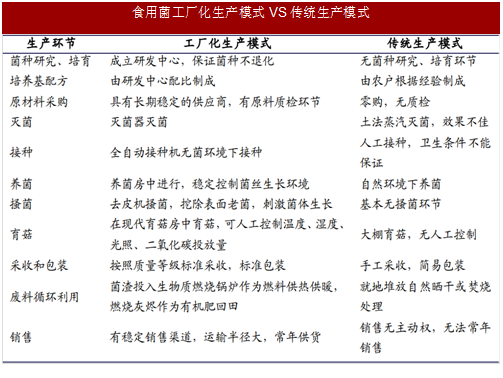

1、食用菌的生产模式解析

我国食用菌生产主要有传统农户生产模式、“企业+农户”模式和工厂化生产模式三种,目前传统农户生产模式是我国最主要的生产模式。

传统生产模式以农户家庭为单位进行生产,种植和销售易受季节性限制,无法形成周年化生产。

传统生产模式全程均由人工操作,首先易受菇农的个人经验、种植能力,以及栽培条件等因素影响,产品质量不稳定;其次规模小,无法形成规模效应;第三,运输半径短,只能实现短距离销售,不利于产品流通。因此,传统模式是缺乏市场竞争力,以及抵御市场风险的能力的粗放式生产方式,属于食用菌行业的初级生产模式。

“企业+农户”模式通过农企合作,企业为农户提供菌种和技术指导,菌菇长成后按照协议价向农户收购,本质上是传统模式的延续。

该模式仍无法解决传统生产模式的诸如受季节性影响大、生产质量不稳定、食品安全得不到保证,以及难以形成规模等问题。

工厂化生产虽然前期资金投入高,技术要求高,但机械化程度高、劳动力成本低、运行稳定、效率高,是世界食用菌生产的趋势。

工厂化生产过程全程采用机械化设备,生产环节不受温度、湿度、光照等自然条件影响,可以实现周年化、立体化、规模化及标准化生产;工厂内采用净化环境接种,制菌技术先进,最大程度降低杂菌污染的可能性;工厂化产品质量及产量稳定;生产效率高,食用菌安全可靠,相对于传统生产具有明显优势。

从国际视角来看,工厂化生产对传统模式的替代是食用菌生产的趋势。

2、发达国家市场已经基本完成工厂化对传统模式的替代

欧美日韩等发达国家和地区已经基本完成工厂化生产对传统模式的替代。

1947年荷兰率先进行食用菌工厂化生产,随后美国、德国、意大利开始跟进。80年代末,亚洲食用菌产业崛起,日本实现金针菇工厂化栽培技术的商业化应用,成为食用菌工厂化技术领先的国家;韩国90年代引进日本的技术和设备,90年代末实现技术设备自给。

欧洲、美国、日本、韩国等发达国家和地区的食用菌生产已基本完成工厂化种植对传统生产模式的替代,其中日本的工厂化产品占比90%以上,韩国则达到95%以上。

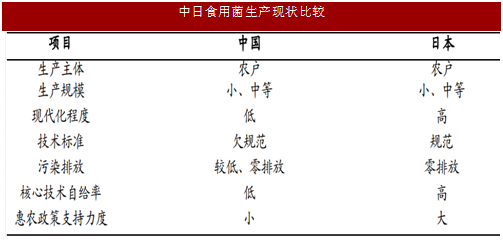

与发达国家市场相比,我国工厂化产品份额处于低位,扩张潜力巨大。同为亚洲国家的日本、韩国与我国有相似的文化背景和饮食习惯,分析这两国高工厂化比率的原因有助于梳理我国食用菌工厂化的发展前景。

日本:“培养中心”模式+产权保护+政府助力。

(1)“培养中心”模式将分散的农户生产化零为整,达到较高的现代化程度和技术水平。

中国和日本的生产主体都是以农户为主,生产规模较小。20世纪90年代之后,在物价上涨及劳动力成本增加的压力下,日本的食用菌生产出现了“培养中心”模式。

食用菌工厂化种植需要一系列机械设备投入,小规模的农户联合起来,通过共同出资来购臵机械设备,建立“培养中心”。

这一模式以日本“全国农业协同组合联合会”为代表,它联合生产者共同购买原材料、共同销售农产品,汇集市场信息和生产技术,并提供贷款和储蓄服务。

“培养中心”是农户生产向自动化、工厂化转型的产物,分散的农户通过这一模式将资本、设备、技术、产能化零为整,达到了较高的现代化程度和技术水平。

(2)对创新菌种的产权保护意识较高,推动了产业技术的提高。

日本对食用菌品种权的保护依据植物新品种保护制度执行,即运用种苗法进行品种登记,对育种者权利进行保护。食用菌的保护年限为25年,育种者权利还涵盖从属品种及杂交品种。

截止2012年底,日本已登记的食用菌有16个种,447个品种。产权保护提高了生产者改进技术的积极性,推动了产业技术水平的提高。

(3)政府对行业的支持力度较高。

日本国家农业资金补助支持培养中心的建立,补助额度占培养中心预算资金总额的50%左右。

作为国家振兴农业政策的重要一环,日本政府不但投入了高比例的农业补助资金,而且通过农协体系,支持存在资金限制的农户采用分期结算的方式付款,或者在菌品销售时从销售价格中扣除前期的成本投入,降低农户生产和市场风险。

韩国:工厂化布局早+国内市场小+工厂化成熟的品种也是产量较大的品种。

(1)工厂化布局早,具有先发优势。

1974年韩国农村振兴厅即展开对食用菌自动化栽培的研究,80年代末在农村普及,90年代引进日本的技术和设备,90年代末实现技术设备自给。韩国在食用菌产量处于低位的年代引进工厂化生产,有先发优势。

(2)国内市场小,工厂化产能饱和。

2014年韩国食用菌产量206.8万吨,仅占我国同期产量的6.32%,国内市场较小,工厂化产能已饱和。此外,由于韩国劳动力成本相对较高,农户进入工厂化已经比较成熟的品种不具备成本优势。

(3)韩国工厂化生产的品种也是其国内产量较大的品种。

韩国总产量居前的品种依次为平菇、金针菇、杏鲍菇、双孢菇、香菇,这几类产品占其总产量的95%。其中,平菇实现60%的自动化生产;金针菇、杏鲍菇全部实现自动化生产;双孢菇和香菇虽是小规模农户生产,但这两种产品产量较小,国内需求主要依靠进口。

我国食用菌生产主要有传统农户生产模式、“企业+农户”模式和工厂化生产模式三种,目前传统农户生产模式是我国最主要的生产模式。

传统生产模式以农户家庭为单位进行生产,种植和销售易受季节性限制,无法形成周年化生产。

传统生产模式全程均由人工操作,首先易受菇农的个人经验、种植能力,以及栽培条件等因素影响,产品质量不稳定;其次规模小,无法形成规模效应;第三,运输半径短,只能实现短距离销售,不利于产品流通。因此,传统模式是缺乏市场竞争力,以及抵御市场风险的能力的粗放式生产方式,属于食用菌行业的初级生产模式。

“企业+农户”模式通过农企合作,企业为农户提供菌种和技术指导,菌菇长成后按照协议价向农户收购,本质上是传统模式的延续。

该模式仍无法解决传统生产模式的诸如受季节性影响大、生产质量不稳定、食品安全得不到保证,以及难以形成规模等问题。

工厂化生产虽然前期资金投入高,技术要求高,但机械化程度高、劳动力成本低、运行稳定、效率高,是世界食用菌生产的趋势。

工厂化生产过程全程采用机械化设备,生产环节不受温度、湿度、光照等自然条件影响,可以实现周年化、立体化、规模化及标准化生产;工厂内采用净化环境接种,制菌技术先进,最大程度降低杂菌污染的可能性;工厂化产品质量及产量稳定;生产效率高,食用菌安全可靠,相对于传统生产具有明显优势。

从国际视角来看,工厂化生产对传统模式的替代是食用菌生产的趋势。

图:食用菌工厂化生产模式VS传统生产模式

2、发达国家市场已经基本完成工厂化对传统模式的替代

欧美日韩等发达国家和地区已经基本完成工厂化生产对传统模式的替代。

1947年荷兰率先进行食用菌工厂化生产,随后美国、德国、意大利开始跟进。80年代末,亚洲食用菌产业崛起,日本实现金针菇工厂化栽培技术的商业化应用,成为食用菌工厂化技术领先的国家;韩国90年代引进日本的技术和设备,90年代末实现技术设备自给。

欧洲、美国、日本、韩国等发达国家和地区的食用菌生产已基本完成工厂化种植对传统生产模式的替代,其中日本的工厂化产品占比90%以上,韩国则达到95%以上。

与发达国家市场相比,我国工厂化产品份额处于低位,扩张潜力巨大。同为亚洲国家的日本、韩国与我国有相似的文化背景和饮食习惯,分析这两国高工厂化比率的原因有助于梳理我国食用菌工厂化的发展前景。

日本:“培养中心”模式+产权保护+政府助力。

(1)“培养中心”模式将分散的农户生产化零为整,达到较高的现代化程度和技术水平。

中国和日本的生产主体都是以农户为主,生产规模较小。20世纪90年代之后,在物价上涨及劳动力成本增加的压力下,日本的食用菌生产出现了“培养中心”模式。

食用菌工厂化种植需要一系列机械设备投入,小规模的农户联合起来,通过共同出资来购臵机械设备,建立“培养中心”。

参考中国报告网发布《2018-2023年中国食用菌市场竞争现状分析与行业市场需求调研报告》

培养中心负责制菌瓶、灭菌、接种、培养等前期生产过程,培养好的菌瓶的后期出菇则转移到农户的培养室中进行,采菇后归还菌瓶和瓶中的培养料,培养料由培养中心进行统一的转化。这一模式以日本“全国农业协同组合联合会”为代表,它联合生产者共同购买原材料、共同销售农产品,汇集市场信息和生产技术,并提供贷款和储蓄服务。

“培养中心”是农户生产向自动化、工厂化转型的产物,分散的农户通过这一模式将资本、设备、技术、产能化零为整,达到了较高的现代化程度和技术水平。

(2)对创新菌种的产权保护意识较高,推动了产业技术的提高。

日本对食用菌品种权的保护依据植物新品种保护制度执行,即运用种苗法进行品种登记,对育种者权利进行保护。食用菌的保护年限为25年,育种者权利还涵盖从属品种及杂交品种。

截止2012年底,日本已登记的食用菌有16个种,447个品种。产权保护提高了生产者改进技术的积极性,推动了产业技术水平的提高。

(3)政府对行业的支持力度较高。

日本国家农业资金补助支持培养中心的建立,补助额度占培养中心预算资金总额的50%左右。

作为国家振兴农业政策的重要一环,日本政府不但投入了高比例的农业补助资金,而且通过农协体系,支持存在资金限制的农户采用分期结算的方式付款,或者在菌品销售时从销售价格中扣除前期的成本投入,降低农户生产和市场风险。

图:中日食用菌生产现状比较

韩国:工厂化布局早+国内市场小+工厂化成熟的品种也是产量较大的品种。

(1)工厂化布局早,具有先发优势。

1974年韩国农村振兴厅即展开对食用菌自动化栽培的研究,80年代末在农村普及,90年代引进日本的技术和设备,90年代末实现技术设备自给。韩国在食用菌产量处于低位的年代引进工厂化生产,有先发优势。

(2)国内市场小,工厂化产能饱和。

2014年韩国食用菌产量206.8万吨,仅占我国同期产量的6.32%,国内市场较小,工厂化产能已饱和。此外,由于韩国劳动力成本相对较高,农户进入工厂化已经比较成熟的品种不具备成本优势。

(3)韩国工厂化生产的品种也是其国内产量较大的品种。

韩国总产量居前的品种依次为平菇、金针菇、杏鲍菇、双孢菇、香菇,这几类产品占其总产量的95%。其中,平菇实现60%的自动化生产;金针菇、杏鲍菇全部实现自动化生产;双孢菇和香菇虽是小规模农户生产,但这两种产品产量较小,国内需求主要依靠进口。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。