蛋白链:生猪补栏持续,饲料、动保行业销量向上

H17猪周期仍处于补产能阶段,生猪存栏回升,生猪/猪肉价格继续下行;需求回暖,鸡肉/鸡蛋价格小幅上行;国内供需稳定且进口可控,牛肉价格预计微幅上涨;产能去化叠加需求好转,原奶价格小幅看涨;当季供给不足,水产品保持高位运行。

生猪:补栏回升,价格仍下行且尚未见底

当前生猪供给正逐步回升,猪价仍处于下行轨道且尚未见底

2H17生猪价格以下行趋势为主,但3Q17有季节性回升,波动范围12.0~15.0元/千克,均价13.7元/千克,环比1H17下跌13.0%;猪肉价格波动范围20.0~24.0元/千克,均价21.8元/千克,环比1H17下跌9.4%。

1H17生猪/猪肉价格符合预期,供给逐步回升导致猪/肉价格进入下跌周期,生猪价格波动范围12.8~18.1元/千克,均价15.7元/千克,同比下跌19.1%;猪肉价格波动范围21.1~26.4元/千克,均价24.0元/千克,同比下跌14.3%。

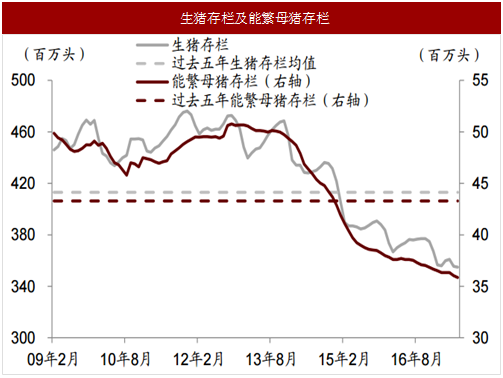

存栏低于均衡,供给逐步回升:过去五年能繁母猪/生猪存栏均值43.29/413.00百万头,目前二者分别为35.86/354.85百万头,处于历史底部,且低于均值17.2%/14.1%。

考虑人均消费量基本稳定,当前供给已经低于均衡水平

此外,虽目前存栏数据直观上不支持供给向上,但从存栏结构及头均体重的变化仍可给出解释:

1)受限于环保压力,500头以下养殖场仍在出清,但中大猪场正快速补栏,行业规模化逐步提升,并带动整体PSY提高,拉低能繁母猪均衡水平,使得能繁母猪存栏与均衡水平的差值正收窄;

2)因玉米价格大幅下跌及前期盈利较好,生猪头均体重上升,1H17部分生猪出栏均重可达140~150千克,远超此前110千克的均衡水平,头均体重上升导致所需生猪存栏均衡水平下降,当前生猪存栏与实际值的差异同样收窄。

侧面指标可进一步印证供给回暖:除存栏数据外,侧面指标仍可反映供给回升趋势:

1)超大型养殖场正加速补栏,本年补栏增幅有望超20%;且饲料企业加速切入养殖,也将提供生猪养殖增量;

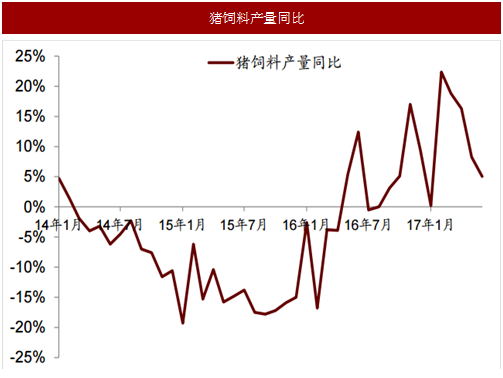

2)饲料产量回升明确,1H17全国猪料产量同比上升11.1%,因饲料多为以产定销,产量回升即可代表生猪供给回暖;

3)养殖情绪乐观,当前母猪价格1,867元/头,高于1,500~1,700元均衡水平,表明养殖户对补栏仍保有较乐观情绪;

4)进口增长潜力较强,年初至今进口量同比增7.9%至61万吨,预计全年猪肉进口180万吨,达历史高点。

参考中国报告网发布《2017-2022年中国生猪行业发展态势及十三五投资动向研究报告》

下行趋势确定,仅看季节性反弹:从周期位臵看,当前猪/肉价仍处于下行周期,我们判断本轮猪价见底需看到两个信号:

1)猪价跌破所有养殖户成本线,当前完全成本线在11.5~14.0元/千克之间;

2)猪价跌破上轮周期低点9.5元/千克,这源于本轮周期盈利更好使得产能出清更难,同时本轮猪周期叠加玉米价格下行周期。

整体判断,2H17猪价整体趋势向下,仅看3Q17价格因消费提升而出现季节性反弹。

H17猪周期仍处于补产能阶段,生猪存栏回升,生猪/猪肉价格继续下行;需求回暖,鸡肉/鸡蛋价格小幅上行;国内供需稳定且进口可控,牛肉价格预计微幅上涨;产能去化叠加需求好转,原奶价格小幅看涨;当季供给不足,水产品保持高位运行。

生猪:补栏回升,价格仍下行且尚未见底

当前生猪供给正逐步回升,猪价仍处于下行轨道且尚未见底

2H17生猪价格以下行趋势为主,但3Q17有季节性回升,波动范围12.0~15.0元/千克,均价13.7元/千克,环比1H17下跌13.0%;猪肉价格波动范围20.0~24.0元/千克,均价21.8元/千克,环比1H17下跌9.4%。

1H17生猪/猪肉价格符合预期,供给逐步回升导致猪/肉价格进入下跌周期,生猪价格波动范围12.8~18.1元/千克,均价15.7元/千克,同比下跌19.1%;猪肉价格波动范围21.1~26.4元/千克,均价24.0元/千克,同比下跌14.3%。

存栏低于均衡,供给逐步回升:过去五年能繁母猪/生猪存栏均值43.29/413.00百万头,目前二者分别为35.86/354.85百万头,处于历史底部,且低于均值17.2%/14.1%。

考虑人均消费量基本稳定,当前供给已经低于均衡水平

此外,虽目前存栏数据直观上不支持供给向上,但从存栏结构及头均体重的变化仍可给出解释:

1)受限于环保压力,500头以下养殖场仍在出清,但中大猪场正快速补栏,行业规模化逐步提升,并带动整体PSY提高,拉低能繁母猪均衡水平,使得能繁母猪存栏与均衡水平的差值正收窄;

2)因玉米价格大幅下跌及前期盈利较好,生猪头均体重上升,1H17部分生猪出栏均重可达140~150千克,远超此前110千克的均衡水平,头均体重上升导致所需生猪存栏均衡水平下降,当前生猪存栏与实际值的差异同样收窄。

侧面指标可进一步印证供给回暖:除存栏数据外,侧面指标仍可反映供给回升趋势:

1)超大型养殖场正加速补栏,本年补栏增幅有望超20%;且饲料企业加速切入养殖,也将提供生猪养殖增量;

2)饲料产量回升明确,1H17全国猪料产量同比上升11.1%,因饲料多为以产定销,产量回升即可代表生猪供给回暖;

3)养殖情绪乐观,当前母猪价格1,867元/头,高于1,500~1,700元均衡水平,表明养殖户对补栏仍保有较乐观情绪;

4)进口增长潜力较强,年初至今进口量同比增7.9%至61万吨,预计全年猪肉进口180万吨,达历史高点。

参考中国报告网发布《2017-2022年中国生猪行业发展态势及十三五投资动向研究报告》

下行趋势确定,仅看季节性反弹:从周期位臵看,当前猪/肉价仍处于下行周期,我们判断本轮猪价见底需看到两个信号:

1)猪价跌破所有养殖户成本线,当前完全成本线在11.5~14.0元/千克之间;

2)猪价跌破上轮周期低点9.5元/千克,这源于本轮周期盈利更好使得产能出清更难,同时本轮猪周期叠加玉米价格下行周期。

整体判断,2H17猪价整体趋势向下,仅看3Q17价格因消费提升而出现季节性反弹。

图:生猪存栏及能繁母猪存栏

图:大型养殖场本年出栏计划

图:猪饲料产量同比

图:历史母猪价格

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。