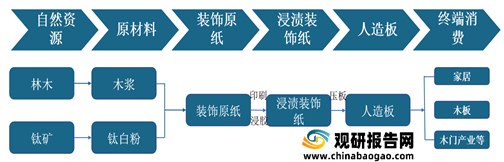

在产业链方面,在其生产过程中,装饰原纸行业上游为木浆、钛白粉等原材料行业;下游则是提供产业链中间产品的浸渍装饰纸与人造板制造业;终端消费市场是家具、地板与木门制造业。

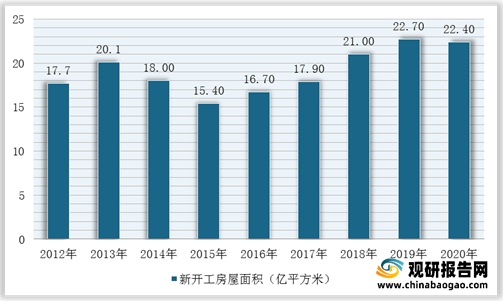

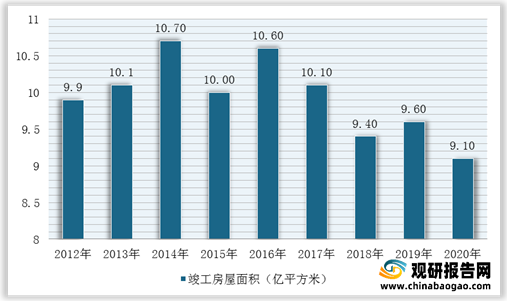

由于装饰纸在建材领域广泛应用,是家具、橱柜、地板等原材料之一。因此,随着建筑产业快速发展,对装饰原纸行业需求持续上升。根据数据显示,2019年中国房地产开发企业新开工房屋面积为22.7亿平方米,竣工房屋面积为9.6亿平方米;2020年中国房地产开发企业新开工房屋面积为22.4亿平方米,竣工房屋面积为9.1亿平方米。

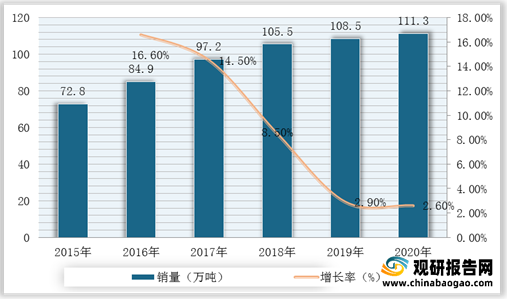

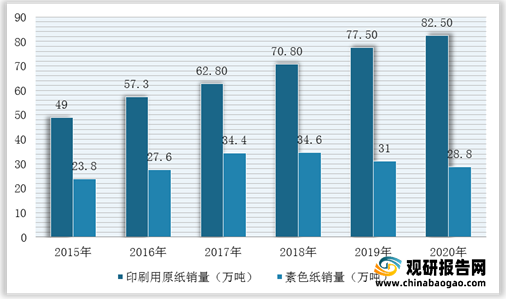

而且,2015-2020年我国装饰原纸行业发展较快,并已成为全球装饰原纸的主要产销国之一。根据数据显示,2019年中国装饰原纸销量为108.5万吨,同比增长2.9%,2020年销量为111.3万吨,同比增长2.6%。其中印刷用原纸销量为82.5万吨,占装饰原纸总销量的25.9%,同比增长6.5%;素色纸销量为28.8万吨,占装饰原纸总销量的74.1%,同比下降7.2%。

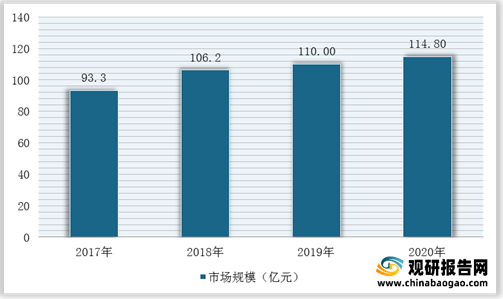

与此同时,在我国房地产、建筑装修行业的快速拉动下,我国装饰原纸行业迅速崛起,市场规模不断扩大。根据数据显示,2019年我国装饰原纸市场规模约为110.0亿元,2020年市场规模约为114.8亿元。

| 企业名称 |

简介 |

| 齐峰新材 |

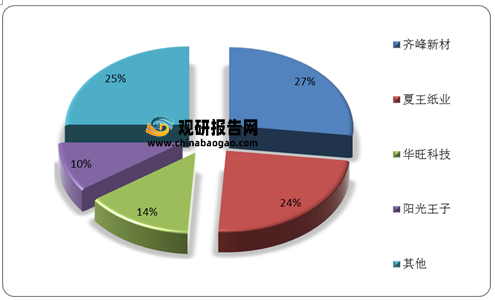

齐峰新材是我国装饰原纸行业的大型企业之一,其主要产品包括可印刷装饰原纸、素色装饰原纸、表层耐磨原纸等。齐峰新材是科技部认定的国家新材料产亚化基地骨干企业,设有山东省科学技术厅认定的“山东省高档装饰原纸工程技术研究中心”,掌握较为先进的装饰原纸生产技术。 |

| 华旺科技 |

华旺科技是国内从事装饰原纸生产的主要企业之一,多年来始终专注于装饰原纸品质的提升,积累了丰富的生产与管理经验。华旺科技作为高新技术企业,发行人不断进行研发与创新,拥有多项专利,并获得“中国地板行亚科技创新奖”、“中国林业产业创新奖”等荣誉。发行人是“中国林产工业协会装饰纸与饰面板专业委员会”副理事长单位,并参与起草了《人造板饰面专用纸》国家标准。 |

| 仙鹤股份 |

|仙鹤股份是我国特种纸行业的大型企业之一,致力于提供高品质的特种纸产品,主要包括九个产品系列(烟草行亚用纸、家居装饰用纸、商务交流及防伪用纸、食品与医疗包装用纸、标签离型用纸、电气及工业用纸、热转印原纸、低定量出版印刷用纸、其他)。其中,仙鹤股份生产的家居装饰用纸主要为宝丽板纸,与发行人的装饰原纸产品在原料使用、加工工艺、市场需求等方面存在较大差异。夏王纸业是由浸渍装饰纸生产商德国夏特股份有限公司与仙鹤股份于2004年设立的合资企业,专注于中高端装饰原纸的生产和研发,产品类型与发行人相近。目前拥有多条生产线,其生产的可印刷装饰原纸和素色装饰原纸两大类产品在国内外拥有较高的市场份额。 |

| 鲁南新材 |

|鲁南新材是装饰原纸行业的主要生产商之一,从事装饰原纸无纺壁纸原纸、电解电容器纸三类产品的研发、生产和销售业务。鲁南新材参与制定了《无纺壁纸原纸>行业标准等业内规范。鲁南新材被评为“过东省造纸业十佳企业”,其技术中心被认定为“山东省企亚技术中心”。 |

其中,2020年,齐峰新材素色装饰原纸营业收入为9.18亿元,可印刷装饰原纸营业收入为14.44亿元;截止2021年上半年,齐峰新材素色装饰原纸营业收入为6.11亿元,可印刷装饰原纸营业收入为9.96亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。