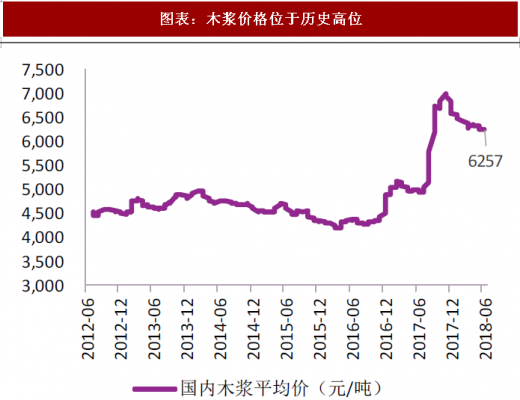

从供给方面来看,全球纸浆供应量略有增长。我国是全球木浆主要消费 国之一,木浆以进口为主,进口木浆量占比达 60%-70%。随着宏观经济预 期转好,2017 年以来全球木浆新增产能逐渐落地,根据中华纸业网统计, 针叶浆 2017 年和 2018 年全球投放产能分别达 137 万吨和 102.5 万吨,阔叶浆 2017 年和 2018 年新增产能为 190 万吨和 236.5 万吨,每年新增产量约占全部纸浆产量的 1.7%,产能增加有限。截至 6 月 8 日,浆价已位于历 史高位,国内木浆平均价达 6255.25 元/吨,同比增长 25.41%,预计后期浆 价继续上涨的可能性不大。

图表:木浆价格位于历史高位

资料来源:公开资料整理

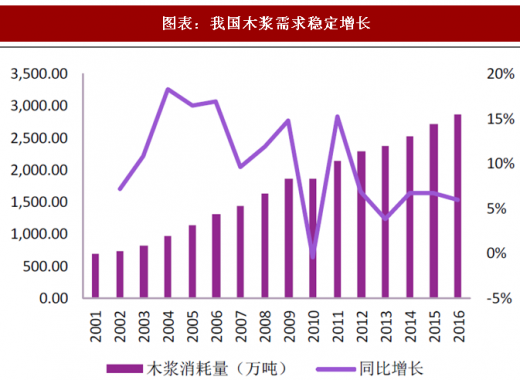

从需求方面看,我国木浆需求稳定增长,支撑木浆价格。一方面,随着 经济形势的复苏,木浆需求端纸张景气较高,我国木浆消耗量稳步增长, 2014-2016 年增长率保持在 6%-7%;另一方面,在供给侧改革和环保执法下造纸企业竞争格局得到优化,随着落后产能和高污染产能的退出,大企业 生产步入良好态势发展,未来对于木浆的需求将持续增加;替代性方面,由 于废纸进口政策对于废纸价格和数量的影响,木浆需求将进一步上升,为木 浆价格提供强支撑,因此我们预计未来木浆价格将维持高位。

图表:我国木浆需求稳定增长

资料来源:公开资料整理

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

文化纸传统旺季叠加浆价上涨,文化纸价格高位运行。2018 年以来, 受废纸新政和木浆供需格局影响,内外盘浆价均处于历史高位,成本端压力 下木浆系纸种价格整体呈现上升趋势,同时 1-5 月为文化纸传统季节性旺季,市场需求推动文化纸价格高位运行。截至 6 月 8 日,铜版纸平均市场价为7133 元/吨,双胶纸平均市场价为 7333 元/吨,铜版纸较年初下降了 1.39%, 双胶纸较年初上涨了 3.28%,二者同比增长 5.41%和 14.73%。

图表:铜版纸平均市场价(元/吨)

资料来源:公开资料整理

图表:双胶纸平均市场价(元/吨)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。