包装纸进入行业旺季,供需紧平衡推动纸价上行。供给端来看,供给侧 改革持续推动落后产能出清,根据智研咨询数据,2012-2016 年箱板瓦楞行 业淘汰产能 580 万吨,总淘汰产能达到 2016 年产能的 9.42%,中国造纸协会指出,随着环保政策趋严,“十三五”期间行业将继续淘汰落后产能 800 万 吨,根据“十二五”期间的纸种淘汰产能占比计算,预计十三五期间将淘汰约 147 万吨包装纸落后产能。新增产能方面,2017-2018 年将有部分新建包装 纸项目投产,据纸业联讯统计,2017 年,国内箱板瓦楞纸市场新投产产能 约 440 万吨,预计 2018 年将新增包装纸产能 500-600 万吨,但目前来看, 箱板瓦楞纸新增产能主要在下半年释放,2018 年整体产能供给偏紧。

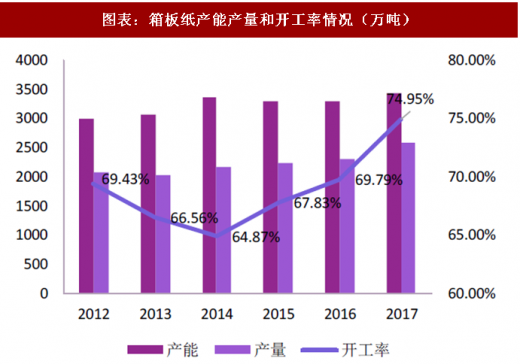

图表:箱板纸产能产量和开工率情况(万吨)

资料来源:公开资料整理

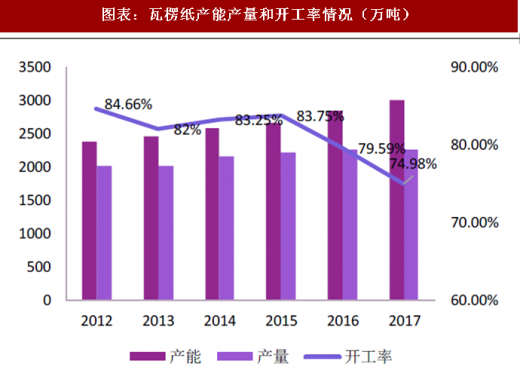

图表:瓦楞纸产能产量和开工率情况(万吨)

资料来源:公开资料整理

图表:部分包装纸新增产能情况

资料来源:公开资料整理

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

需求端来看,包装用纸的需求主要受下游行业和终端消费增长的影响, 目前包装纸下游行业主要为物流、日化用品、食品饮料、家电和消费电子, 综合数据来看,下游行业物流、日化用品和消费电子处于高速增长阶段, 2012-2016 年复合增长率在 40.63%、10.32%和 10.64%,其它行业保持较 稳定的增长,下游行业增长为包装纸提供需求支持。从季节性变化来看,5 月过后包装纸进入传统旺季,啤酒、饮料的需求增加带动包装纸需求上升; 此外,随着 618 购物节的到来,许多厂家开始提前备货,以应对未来快速上涨的商品和物流包装需求,今年 6 月 14 日 -7 月 15 日世界杯足球赛的举行,部分企业更换新型包装以利用“世界杯”推动产品销量,如蒙牛推出世界杯 专供主题包装等,这些需求将在下半年季节性释放,并推动废纸价格提升向 终端箱板瓦楞纸价格传导。我们认为,箱板瓦楞纸供需格局紧平衡,伴随传 统旺季的到来,下半年将推动纸价进一步上行。

图表:包装纸下游行业增长率

资料来源:公开资料整理

包装纸企龙头盈利能力强。一方面,供给侧改革、环保政策加码下行业 集中度进一步提升,目前箱板纸 CR4 为 32.27%,瓦楞纸 CR4 为 20.13%, 随着行业去产能的逐渐推进,竞争格局将得到优化。另一方面,龙头企业具 有原材料、规模效益等成本优势,产能扩张能力强,此外龙头企业研发能力 强,外废配额也向大企业倾斜,包装纸价格的上升将使得箱板瓦楞纸大厂维 持较高的盈利能力。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。