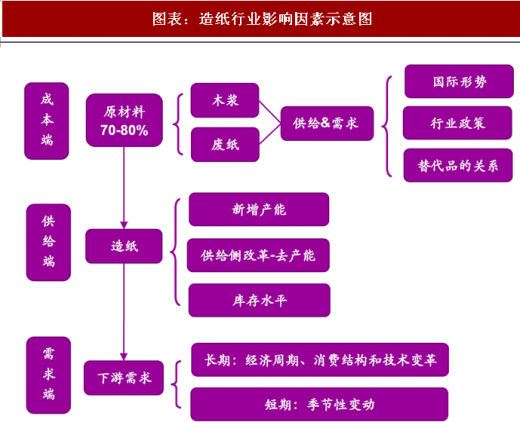

造纸板块总体而言是比较典型的周期品行业,我们研究周期类行业基本 的研究框架还是看成本、看供给、看需求、看库存,我们列出了基本的研究 框架如下图。

造纸轻工行业兼具周期属性和消费属性,不管是造纸、家居或者是包装,行业格局优化的过程都未结束,在这个过程当中,各个子板块都面临着马太效应显现的过程。龙头的企业在成长的过程中竞争优势逐步凸显,市占率会越来越高,而落后的公司由于不具备竞争优势,或者不符合政策要求,或者是逐步激烈的市场竞争中遭到淘汰,从而逐渐退出市场。

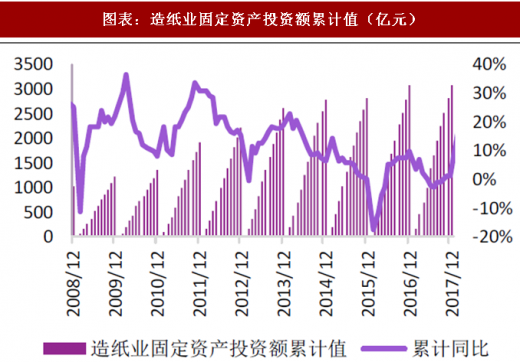

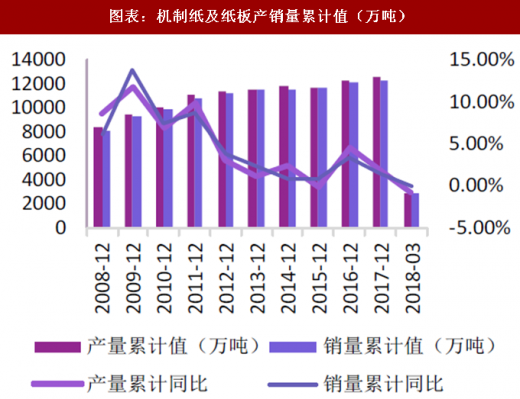

供给侧改革驱动下,造纸行业去产能效果明显,供需格局进一步改善。 造纸行业由于污染严重且产能过剩问题突出,成为供给侧改革的重点去产能 产业。在前期粗放型发展方式下,造纸行业中小企业数量多占比大,出现了 供过于求、技术水平和生产方式落后、污染严重等问题,2011 年,工信部 和林业局联合发布《造纸工业发展“十二五”规划》推动行业供给侧改革。“十 二五”期间,行业共淘汰落后产能 3872 万吨,这一数量是 2016 年全年产量 的 31.43%,“十三五”计划造纸行业将继续淘汰 800 万吨落后产能。同时, 受经济放缓趋势影响,行业市场需求下行,造纸企业的固定资产投资支出出 现下降,2012 年以来固定资产投资额累计年增速仅为 5.67%,未来新增产 能增速将放缓。在产能出清和新增投资收缩的推动下,造纸产销量增速均出 现明显下滑,2015 年产销量接近零增长,行业供需格局得到改善。

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

政策趋严进一步淘汰产能,龙头企业优势凸显。在供给侧改革的继续深 化下,技术落后、污染严重的中小企业成为重点产能出清目标;环保标准提 高政策趋严,造纸行业停征排污费推行排污许可证制度,严格控制新建燃煤 自备电厂以及全面清理违法违规燃煤自备电厂等,进一步提高环保治理成 本,加速淘汰落后产能;2018 年外废配额严格限制,检查形势趋严,进口废纸量大幅减少,废纸供需失衡推动国废价格的上涨...多重因素的叠加使 得中小造纸企业技术革新和风险控制能力不足,成本端压力上升,落后产能 进一步出清,从而使行业格局得到优化。我们认为,成本端木浆、废纸价格 的持续上涨将推动下游成品纸价格的上涨,纸企盈利能力将维持高位,龙头 企业具有原材料等成本优势,且成本转嫁能力强,将维持较高的盈利能力。

图表:造纸行业影响因素示意图

资料来源:公开资料整理

造纸轻工行业兼具周期属性和消费属性,不管是造纸、家居或者是包装,行业格局优化的过程都未结束,在这个过程当中,各个子板块都面临着马太效应显现的过程。龙头的企业在成长的过程中竞争优势逐步凸显,市占率会越来越高,而落后的公司由于不具备竞争优势,或者不符合政策要求,或者是逐步激烈的市场竞争中遭到淘汰,从而逐渐退出市场。

供给侧改革驱动下,造纸行业去产能效果明显,供需格局进一步改善。 造纸行业由于污染严重且产能过剩问题突出,成为供给侧改革的重点去产能 产业。在前期粗放型发展方式下,造纸行业中小企业数量多占比大,出现了 供过于求、技术水平和生产方式落后、污染严重等问题,2011 年,工信部 和林业局联合发布《造纸工业发展“十二五”规划》推动行业供给侧改革。“十 二五”期间,行业共淘汰落后产能 3872 万吨,这一数量是 2016 年全年产量 的 31.43%,“十三五”计划造纸行业将继续淘汰 800 万吨落后产能。同时, 受经济放缓趋势影响,行业市场需求下行,造纸企业的固定资产投资支出出 现下降,2012 年以来固定资产投资额累计年增速仅为 5.67%,未来新增产 能增速将放缓。在产能出清和新增投资收缩的推动下,造纸产销量增速均出 现明显下滑,2015 年产销量接近零增长,行业供需格局得到改善。

图表:造纸业固定资产投资额累计值(亿元)

资料来源:公开资料整理

图表:机制纸及纸板产销量累计值(万吨)

资料来源:公开资料整理

参考观研天下发布《2018年中国造纸市场分析报告-行业深度调研与发展前景研究》

政策趋严进一步淘汰产能,龙头企业优势凸显。在供给侧改革的继续深 化下,技术落后、污染严重的中小企业成为重点产能出清目标;环保标准提 高政策趋严,造纸行业停征排污费推行排污许可证制度,严格控制新建燃煤 自备电厂以及全面清理违法违规燃煤自备电厂等,进一步提高环保治理成 本,加速淘汰落后产能;2018 年外废配额严格限制,检查形势趋严,进口废纸量大幅减少,废纸供需失衡推动国废价格的上涨...多重因素的叠加使 得中小造纸企业技术革新和风险控制能力不足,成本端压力上升,落后产能 进一步出清,从而使行业格局得到优化。我们认为,成本端木浆、废纸价格 的持续上涨将推动下游成品纸价格的上涨,纸企盈利能力将维持高位,龙头 企业具有原材料等成本优势,且成本转嫁能力强,将维持较高的盈利能力。

图表:环保制度进一步淘汰落后产能

资料来源:公开资料整理

图表:造纸行业各纸种集中度情况

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。