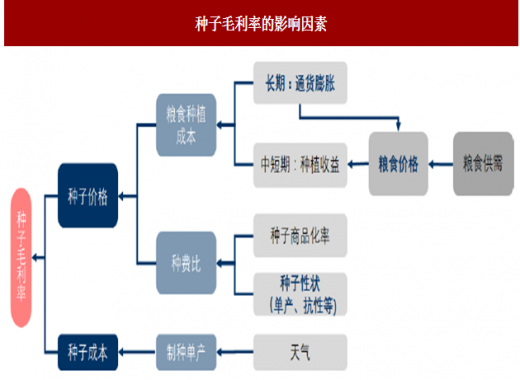

种业的毛利率波动主要受粮食价格和种子性状的影响。除去异常天气影响制种单产这种偶发因素外,种子的成本相对刚性,因此其毛利率主要受价格的影响。而种子的涨价动力主要来自:1)通货膨胀;2)粮价上涨:带动农民增收,从而提高对种子等农资的投入;3)种费比的提高,也就是成本再分配。

参考观研天下发布《2018年中国种子市场分析报告-行业运营态势与投资前景研究》

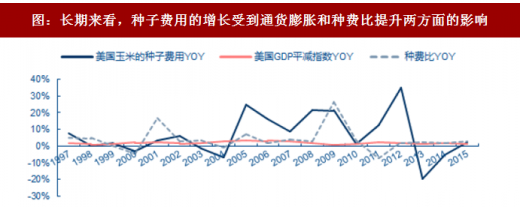

以长期维度来看,在过去19年的时间里,美国玉米种植的单重成本中,种子费用的年复合增速达6%。其中,通货膨胀贡献约2%,种费比(种子费用/玉米种植总成本)的提高贡献约4%。背后的逻辑在于通货膨胀或直接、或间接(经由粮价传导)推高玉米种植成本,而种子则凭借改善单产、减少杀虫剂投入(转基因抗虫性状的作用)、节省人工等性状在成本再分配环节夺取农药和人工的“蛋糕”。这一逻辑可从1996-2015年间玉米种植的成本构成变化中得到验证:单吨总成本年复合增长约2%,与通货膨胀幅度一致,其中人工成本和农药费用分别年复合下降2%、1%。

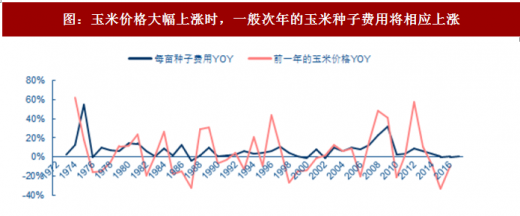

在中短期时间维度上,粮食价格也是影响种子价格的重要因素。原因在于粮价的超额增长/下跌会通过种植收益来影响玉米种植的成本投入,从而使得玉米种植成本这个总“蛋糕”的变化出现与通货膨胀幅度的不一致。例如,2005年-2015年,受油价大幅上涨、燃料乙醇发展拉动玉米需求的影响,玉米价格在这十年间的年复合增速高达8%,带动种植成本年复合增长5%,超越了2%的通胀幅度;相应的,种子费用的复合增速也高达8%(高于6%的长期增速)。其中,2008/09种植季表现尤为明显。2008年,受天灾影响产量、燃料乙醇拉高需求的影响,美国玉米价格大幅上涨(41%),相应的,次年的玉米种子费用涨幅高达31%。

参考观研天下发布《2018年中国种子市场分析报告-行业运营态势与投资前景研究》

图:种子毛利率的影响因素

数据来源:公开数据整理

以长期维度来看,在过去19年的时间里,美国玉米种植的单重成本中,种子费用的年复合增速达6%。其中,通货膨胀贡献约2%,种费比(种子费用/玉米种植总成本)的提高贡献约4%。背后的逻辑在于通货膨胀或直接、或间接(经由粮价传导)推高玉米种植成本,而种子则凭借改善单产、减少杀虫剂投入(转基因抗虫性状的作用)、节省人工等性状在成本再分配环节夺取农药和人工的“蛋糕”。这一逻辑可从1996-2015年间玉米种植的成本构成变化中得到验证:单吨总成本年复合增长约2%,与通货膨胀幅度一致,其中人工成本和农药费用分别年复合下降2%、1%。

图:长期来看,种子费用的增长受到通货膨胀和种费比提升两方面的影响

数据来源:公开数据整理

表:美国玉米种植的成本构成及变化

资料来源:公开资料整理

在中短期时间维度上,粮食价格也是影响种子价格的重要因素。原因在于粮价的超额增长/下跌会通过种植收益来影响玉米种植的成本投入,从而使得玉米种植成本这个总“蛋糕”的变化出现与通货膨胀幅度的不一致。例如,2005年-2015年,受油价大幅上涨、燃料乙醇发展拉动玉米需求的影响,玉米价格在这十年间的年复合增速高达8%,带动种植成本年复合增长5%,超越了2%的通胀幅度;相应的,种子费用的复合增速也高达8%(高于6%的长期增速)。其中,2008/09种植季表现尤为明显。2008年,受天灾影响产量、燃料乙醇拉高需求的影响,美国玉米价格大幅上涨(41%),相应的,次年的玉米种子费用涨幅高达31%。

图:粮价在中短期维度上影响种子价格

数据来源:公开数据整理

图:2004-2012年,玉米受油价影响而涨价

数据来源:公开数据整理

图:玉米价格大幅上涨时,一般次年的玉米种子费用将相应上涨

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。