造纸,是古代中国劳动人民的重要发明,分为机制和手工两种形式,目前我国市面上的纸以及纸板主要为机制生产。随着我国经济发展,人们物质文化水平日益提高,国内出版、印刷、包装等行业发生变化,我国造纸行业迎来快速发展。

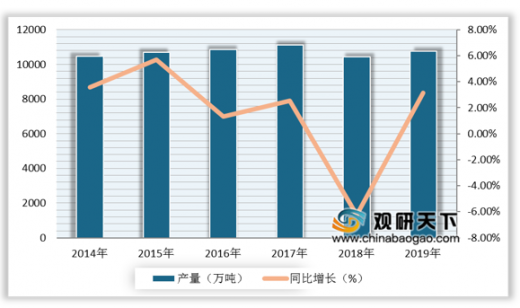

从供给端来看,数据显示,自2014年,我国纸及纸板产量整体增速放缓;2017年,我国纸及纸板产量突破11000万吨,创历史新高;2018年,行业景气度下滑,整体产量呈小幅下滑态势;到2019年,产量有所回升,累计产量为10765万吨,同比增长3.16%。

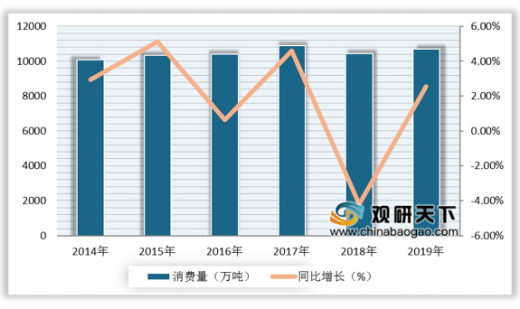

从需求端来看,数据显示,自2014年以来,我国纸及纸板消费量与产量趋势保持一致,到2019年我国纸及纸板消费量为10704万吨,同比增长2.54%。

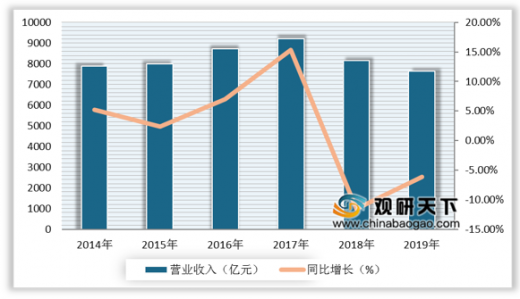

从营业收入来看,2014-2017年我国规模以上造纸企业主营业务收入稳步提升;2018年,我国造纸行业开展落后产能淘汰工作以及原材料价格波动等因素影响,我国规模以上造纸企业主营业务收入有所下滑;到2019年,下滑幅度有所好转,数据显示,2019年,我国规模以上造纸企业主营业务收入为7650亿元,同比上年下降幅度增长5.83%。

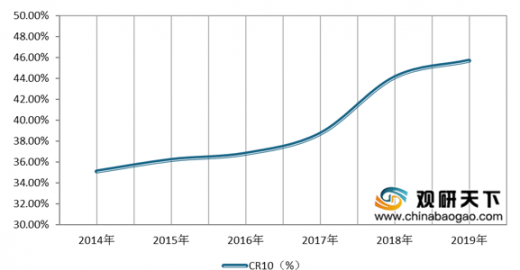

从行业集中度来看,经过环保去产能,部分中小落后产能被淘汰,我国造纸行业集中度有所提升。数据显示,2019年我国造纸行业CR10为45.68%,同比增长1.58%。

以上数据资料参考《2020年中国造纸市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

从供给端来看,数据显示,自2014年,我国纸及纸板产量整体增速放缓;2017年,我国纸及纸板产量突破11000万吨,创历史新高;2018年,行业景气度下滑,整体产量呈小幅下滑态势;到2019年,产量有所回升,累计产量为10765万吨,同比增长3.16%。

2014-2019年我国纸及纸板产量以及同比增长

数据来源:中国造纸协会

从需求端来看,数据显示,自2014年以来,我国纸及纸板消费量与产量趋势保持一致,到2019年我国纸及纸板消费量为10704万吨,同比增长2.54%。

2014-2019年我国纸及纸板消费量以及同比增长

数据来源:中国造纸协会

从营业收入来看,2014-2017年我国规模以上造纸企业主营业务收入稳步提升;2018年,我国造纸行业开展落后产能淘汰工作以及原材料价格波动等因素影响,我国规模以上造纸企业主营业务收入有所下滑;到2019年,下滑幅度有所好转,数据显示,2019年,我国规模以上造纸企业主营业务收入为7650亿元,同比上年下降幅度增长5.83%。

2014-2019年我国规模以上造纸企业主营业务收入以及同比增长

数据来源:中国造纸协会

从行业集中度来看,经过环保去产能,部分中小落后产能被淘汰,我国造纸行业集中度有所提升。数据显示,2019年我国造纸行业CR10为45.68%,同比增长1.58%。

2014-2019年我国我国造纸行业CR10

数据来源:中国造纸协会(shz)

以上数据资料参考《2020年中国造纸市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。