宣纸是中国独特的手工艺品,具质地绵韧、光洁如玉、不蛀不腐、墨韵万变之特色,享有“千年寿纸”的美誉,被誉为“国宝”。

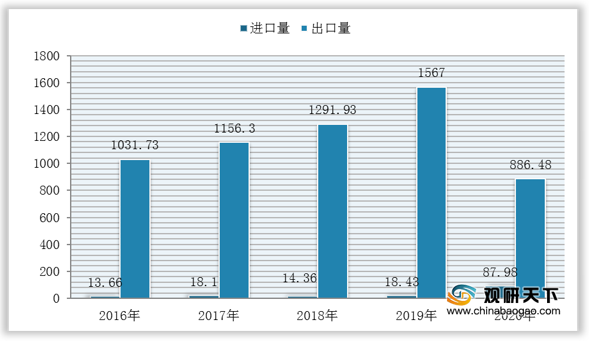

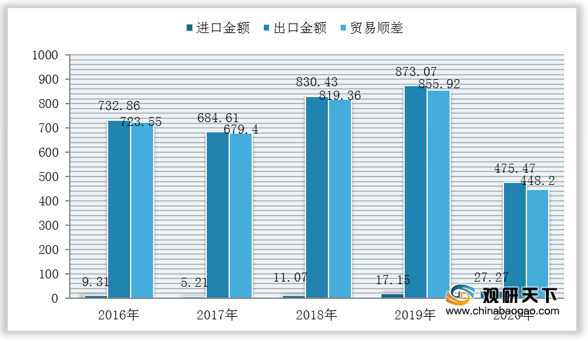

我国是全球宣纸出口大国,产品出口量额远远高于进口量额,行业长期处于贸易顺差地位。数据显示,截至2020年我国宣纸进出口量分别为87.98吨、886.48吨;进出口额分别为27.27万美元、475.47万美元;实现贸易顺差高达448.2万美元。

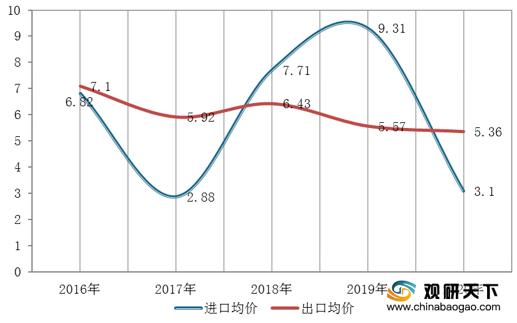

从产品价格来看,2016-2020年我国宣纸出口均价呈逐年下滑态势,而进口均价则波动变化,截至2020年我国宣纸进出口均价分别为3.1美元/千克、5.36美元/千克。

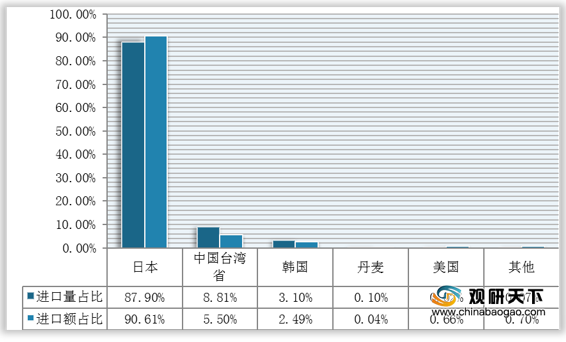

从地区分布来看,在进口方面,我国宣纸进口区域较为集中,主要为日本、韩国、中国台湾省、丹麦、美国等五个国家/地区进口,其中日本为最大进口国。数据显示,2020年我国从日本进口宣纸77.33吨,占比高达87.9%;进口额为24.71万美元,占比达90.61%。

在出口方面,我国宣纸主要出口至日本、韩国、中国台湾省、越南、马来西亚、美国、西班牙、加拿大、中国香港、法国等国家/地区,其中,日本为最大出口国。数据显示,2020年我国宣纸出口至日本315.51吨,占比高达35.59%;出口额为281.76万美元,占比为59.26%。

更多深度内容,请查阅观研报告网:

《2021年中国宣纸行业分析报告-行业运营态势与投资定位研究》

《2020年中国宣纸市场调研报告-市场深度调研与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

我国是全球宣纸出口大国,产品出口量额远远高于进口量额,行业长期处于贸易顺差地位。数据显示,截至2020年我国宣纸进出口量分别为87.98吨、886.48吨;进出口额分别为27.27万美元、475.47万美元;实现贸易顺差高达448.2万美元。

2016-2020年我国宣纸进出口量(单位:吨)

数据来源:观研天下整理

2016-2020年我国宣纸进出口额及贸易顺差(单位:万美元)

数据来源:观研天下整理

从产品价格来看,2016-2020年我国宣纸出口均价呈逐年下滑态势,而进口均价则波动变化,截至2020年我国宣纸进出口均价分别为3.1美元/千克、5.36美元/千克。

2016-2020年我国宣纸进出口均价变化(单位:美元/千克)

数据来源:观研天下整理

从地区分布来看,在进口方面,我国宣纸进口区域较为集中,主要为日本、韩国、中国台湾省、丹麦、美国等五个国家/地区进口,其中日本为最大进口国。数据显示,2020年我国从日本进口宣纸77.33吨,占比高达87.9%;进口额为24.71万美元,占比达90.61%。

2020年我国宣纸进口量、金额地区分布

数据来源:观研天下整理

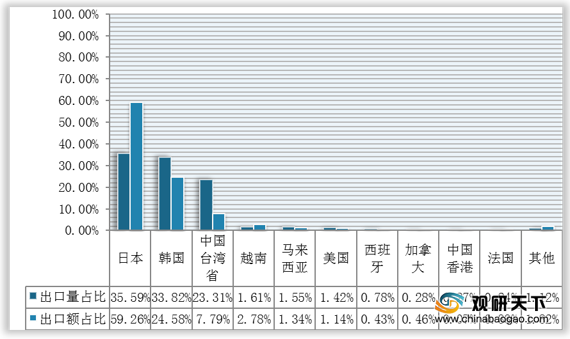

在出口方面,我国宣纸主要出口至日本、韩国、中国台湾省、越南、马来西亚、美国、西班牙、加拿大、中国香港、法国等国家/地区,其中,日本为最大出口国。数据显示,2020年我国宣纸出口至日本315.51吨,占比高达35.59%;出口额为281.76万美元,占比为59.26%。

2020年我国宣纸出口量、金额地区分布

数据来源:观研天下整理(shz)

更多深度内容,请查阅观研报告网:

《2021年中国宣纸行业分析报告-行业运营态势与投资定位研究》

《2020年中国宣纸市场调研报告-市场深度调研与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。