一、原料需求总趋势

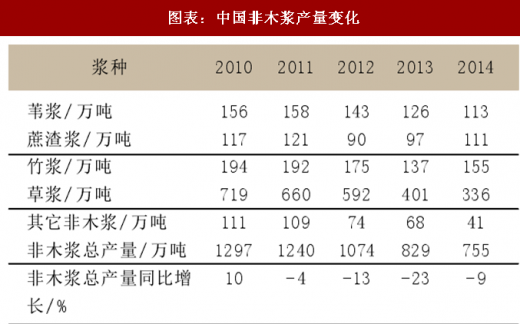

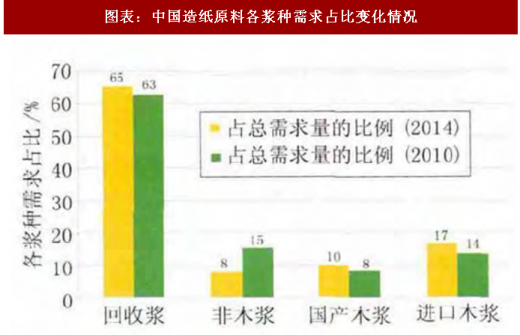

2014年中国纸及纸板的产量为10071万吨,总共用了9484万吨浆,其中主要是回收浆(表1)。2010~2014 年四年间,木浆和回收浆增长,非木浆持续下降,在各浆种需求占比中,非木浆占比从15%下降到8%,其中草浆降幅最大,蔗渣浆持平。

图表:中国造纸原料需求量变化

图表来源:公开资料整理

近年来大家感觉造纸产量增加不多,但是木浆的产量一年上一个台阶,其实,除了纸张产量增加使浆的需求增加以外,非木浆的产量下降是一个原因。

图表:中国非木浆产量变化

图表来源:公开资料整理

图表:中国造纸原料各浆种需求占比变化情况

图表来源:公开资料整理

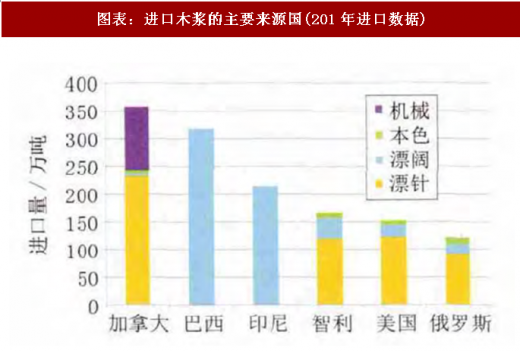

再看进口方面,从2010年到2015年9月份,我国商品浆月均进口量增长至164万吨。我们来分析进口木浆的主要来源国,图2中六国的进口总量占了总进口量的 84%。当谈到针叶浆的时候我们会关注智利、加拿大、俄罗斯、美国;当我们看阔叶浆的时候,我们最主要是关注巴西、印尼这两个国家市场的情况;如果谈到机械浆,我们最主要关注加拿大,因为有100多万吨的机械浆,来自加拿大。

图表:进口木浆的主要来源国(201年进口数据)

图表来源:公开资料整理

图表:我国商品浆月均进口量变化情况

图表来源:公开资料整理

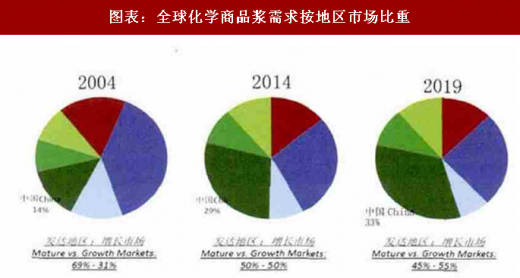

中国正成为商品浆最大的市场。1992年商品浆用量占到全球总用量的1%,2004年中国的占比达到14%,到了2014年,中国占比已经达到29%,预计到2019年中国占比将达到33%。

图表:全球化学商品浆需求按地区市场比重

图表来源:公开资料整理

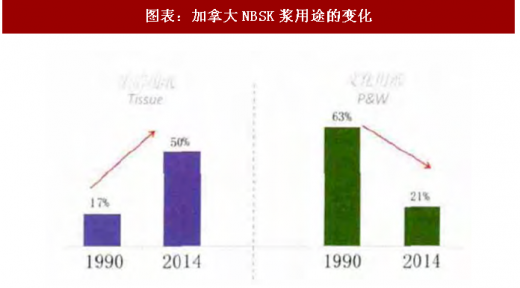

商品浆用在了哪些地方?全球范围内,生活用纸是全球化学商品浆的最大用户。书写印刷用纸的比重排在第二位,特种纸排在第三位。在中国,化学商品浆的目前最大用户依次是:书写印刷纸(P&W )、生活用纸 (Tissue)、特种纸(Specialty)。而从加拿大的需求趋势显示,生活用纸的占比从1990年的17%增长到 2014年的50%,文化用纸从1990年的63%减少到2014年的21%。我们可以预见,将来中国化学商品浆最大的用户也会是生活用纸。

图表:化学商品浆终端用途分布

图表来源:公开资料整理

图表:加拿大NBSK浆用途的变化

图表来源:公开资料整理

二、近年来中国纸张需求增速放缓

受宏观经济增速放缓的影响以及电子媒体普及的冲击,书写印刷类纸张的需求增长停滞;生活用纸的产能扩张速度远远快于需求的增长,导致产能严重过剩,开工率下降,成品库存高,纸价低迷,生活用纸增速明显放缓;造纸行业整体盈利下降,行业亏损企业占比达到15%;行业并购重组致产能集中度提高。

参考观研天下发布《2018年中国化学商品浆市场分析报告-行业深度分析与发展趋势研究》

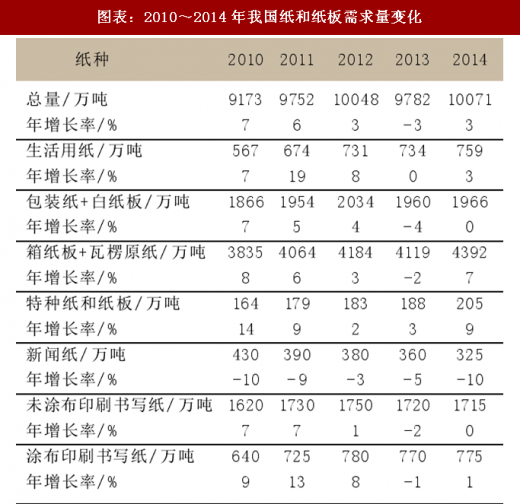

纸和纸板产量已进入低速增长期,增速逐年放缓。特种纸、箱纸板、瓦楞原纸和生活用纸是主要的增长源。

图表:2010~2014年我国纸和纸板需求量变化

图表来源:公开资料整理

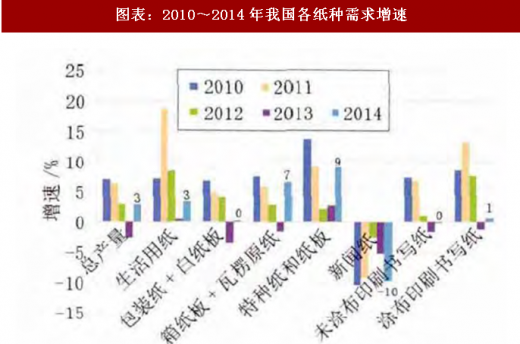

“ 十二五” 期间,我国各纸种需求增速不一。其中,生活用纸增速明显放缓,特种纸增速较高,但于特种纸板产量不高,所以对整个浆的需求的贡献不大。整体看来增长趋势并不乐观。

图表:2010~2014年我国各纸种需求增速

图表来源:公开资料整理

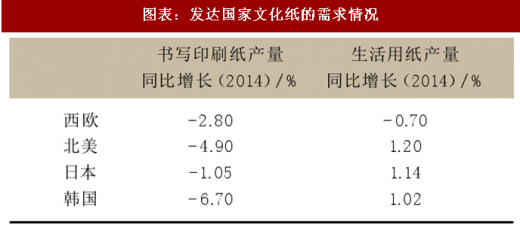

发达国家文化纸的需求情况如表。整体来看需求持续下降,书写印刷纸都是下降的;生活用纸方面,北美、韩国、日本都有小幅的增加,这个趋势跟中国相似。所以从国外市场和中国来看,这三种纸种对浆的需求起到的积极作用在减弱。

图表:发达国家文化纸的需求情况

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。