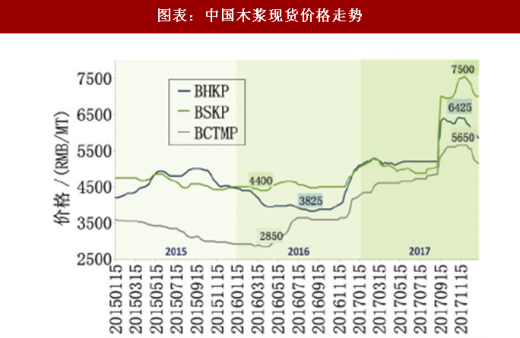

图表来源:公开资料整理

究其背后原因,主要受以下几个方面的影响:

1、木浆需求方面,去产能,叠加供给侧改革和环保督察,以及对废纸进口的限制,造纸行业集中度提高,生产结构优化,木浆需求持续增加

1)供给侧改革促使中国造纸产业整合升级,造纸企业产能利用率提高

供给侧改革加速造纸行业整合,行业产需结构得到优化,质量和效益显著提升。2016年起政府依靠行政和“环保、能耗、技术、质量、安全生产”等法制手段,限制了部分企业的生产,提高了行业的产能利用率,造纸企业集中度提高,产能利用率提升,对木浆的需求持续增加。

据国家统计局快报统计数据,截至2017年9月底,制浆造纸及纸制品业企业数量6636家,比上年同期减少41家。其中:纸浆制造业46家,减少6家;造纸业2721家,减少9家;纸制品制造业3869家,减少26家。

前三季度,我国造纸行业产能利用率为79.9%,比上年同期提高3.6个百分点。特别是上游企业经济效益明显改善。叠加去产能引发的工业品价格由降转升。其中,大中型造纸企业产能利用率为86.4%,比上年同期提高3.9个百分点。

前三季度,我国纸及纸板产量9559.36万吨,较上年同期产量增加541.46万吨,同比增长6.0%。全行业累计利润总额739.31亿元,同比增长41.06%。

2)“铁腕”环保执法改善行业竞争格局

2017年一场“绿色风暴”席卷全国,关闭了不计其数的“散乱污”企业,被称为我国工业史上一次最严厉的“环保执法”。落后产能的退出,为大型、先进、规范的企业拓展了发展空间。行业集中度提高,行业竞争格局持续改善。

参考观研天下发布《2018年中国木浆市场分析报告-行业深度分析与投资前景预测》

随着落后产能和高污染产能退出,将有越来越多的现代机器取代这部分产能。长远来看,对木浆纤维的需求将持续增加。

3)产品升级、废纸进口政策和国内回收废纸总量影响,木浆使用比例增加,商品纸浆进口量加大

2017年由于环保部发布了废纸进口新政策并对使用废纸生产的企业进行了专项检查,加上经济增长对纸张需求的增加,使得造纸原料趋紧,价格上涨。中国造纸协会预计2017年全年进口废纸约2750万吨,国内回收废纸约5000万吨,废纸浆生产量约6350万吨,增长约0.3%。行内估计,2017年废纸需求缺口200~300 万吨。

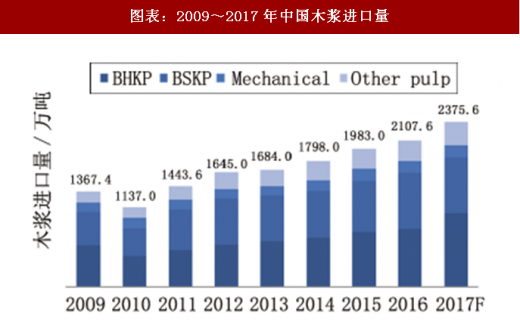

2017年前11个月中国木浆进口总量2178万吨,同比增长13.9%。其中阔叶浆966万吨,同比增长 27.2%;针叶浆738万吨,同比增长1.7%;化机浆164万吨,同比增加1.9%;本色浆60万吨,同比增加2.0%。

图表:2009~2017年中国木浆进口量

图表来源:公开资料整理

2、供应方面,木浆供应量少于预期,短期内供应失衡

1)海外供应商新增产能推迟投放;国内纸厂提前布局降低库存

2016年10月和2017年8月中国木浆价格快速飙升,这两个时间点共同特征是市场普遍预期新增产能投放将导致短期供应过剩,市场参与者提前布局,主动降低库存并缩减订单量。但是,供应量并未如期增加,中国市场商品浆供应出现短期“真空”。

2016年四季度到2017年三季度,中国造纸行业进入加库存周期,拉动了价格回升。

2)供应链意外因素,加剧失衡局面

2017年供应链意外事故增多,导致供应量不足。从小鸟、和平河浆厂锅炉爆炸到芬亚、卡拉宾、Arauco和蒙蒂的设备问题,绿叶的设备改造,以及加拿大、葡萄牙森林火灾、美国飓风和巴西港口、物流罢工。在全球范围内,影响供应链风险的不可预测性因素越来越多。自然灾害、意外事故、政治风险等让下游造纸厂家防不胜防。

3) 全球经济复苏为浆纸需求增长奠定良好基础,2017年美元疲软也进一步推高美元计价的木浆价格

1)主要经济体经济复苏带动需求增长

2016年以来全球经济体均呈现明显上升趋势, 2017年全球经济基本摆脱了危机的阴影,开始接近甚至超越潜在增长水平(IMF预计2017年全球经济将同比增长3.6%,而潜在增长水平在3.5%左右)。美国和日本的GDP同比增速分别从2016年初的1.4%和 0.6%,上升到2017年三季度的2.3%和2.1%,而欧元区GDP同比增速也一直在2%上下浮动。新兴经济体中,亚洲国家和地区经济普遍增长强劲。近期世行将2017年中国GDP增长预期上调至6.8%。

2)美元波动

2017年的大部分时间里,美元汇率持续走低。 2017年1月,美元指数达到103.81点,创2012年底以来的新高。但随后,美元指数不断走低,9月上旬收于91.02点。美元计价的木浆价格从美元跌价中获益。

综上,供需失衡和库存红利是2017年中国木浆价格走高的主要推动因素,而美元疲软进一步推高期货价格。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。