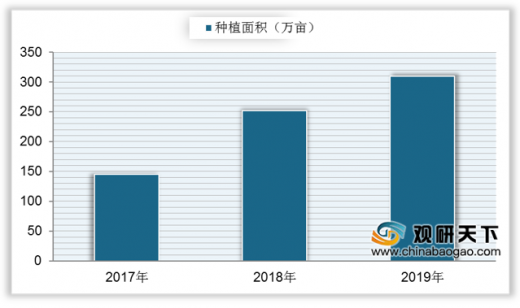

花卉产业作为我国生态建设中的重要组成部分,近年来得到了飞速的发展,2019年我国食用与药用花卉种植面积308.7万亩,较上年增加9.22%,合计花木种植面积超过一千万亩,较上年增加5.81%。

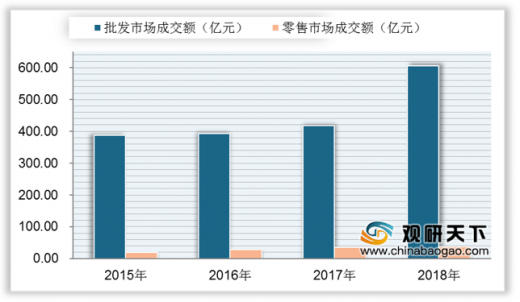

从销售额来看,近年来我国花卉生产稳中有升,内销增长强劲,2019年全国花全国花卉生产总面积137.28万公顷,同比增长3.19%;销售额1473.65亿元,同比增长6.04%,2020年还将呈现持续增长趋势。

从行业布局来看,我国花卉行业中地区、规模和技术水平也分化严重。江苏、浙江、广东、云南等地整体行业规模和技术水平发展较好,东北、西北相对滞后。并形成了鲜切花、盆栽植物、观赏苗木三大产区。

从行业产值方面来看,我国花卉市场已初步形成了“西南有鲜切花、东南有苗木和盆花、西北冷凉地区有种球东北有加工花卉”的生产布局,随着我国花卉种植面积的整体扩大,我国花卉行业的产值不断提升。数据显示,近年来我国花卉行业产值稳步提升,2019年花卉及观赏苗木产业产值达到2614亿元,同比增长4.59%,预计2020年我国花卉产值将进一步扩大。

从花卉各种类交易额来看,鲜切花、小盆栽市场销量持续增长,大型绿植及花盆销量下滑,多肉风头渐落。数据显示,2019年,观花及小型盆栽交易量总计为4288万盆,同比增长20.1%;大型观叶植物交易量为497万盆,与2018年基本持平;鲜切花2019年的交易量为11227吨(约1.8亿枝),同比增长14.6%。

经过近30年的发展,传统花卉市场已经逐渐由白热化的同业和跨界竞争阶段进入到了衰退期。目前全国各地的花卉市场都在探索新的业态组合发展模式,未来它将是一个融入顾客“环境要求、场景要求、娱乐要求、服务要求、产品要求”等一体的体验式市场。

随着城市的发展以及新业态模式的出现,来自线上线下、同行业、跨行业的竞争会更大,墨守成规的传统市场会逐步萎缩甚至被取代,2020年以后将是传统花卉市场快速迭代的年代。(shz)

以上数据资料参考《2020年中国花卉市场分析报告-产业规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2017-2019年我国花卉种植面积

数据来源:中国花卉协会

从销售额来看,近年来我国花卉生产稳中有升,内销增长强劲,2019年全国花全国花卉生产总面积137.28万公顷,同比增长3.19%;销售额1473.65亿元,同比增长6.04%,2020年还将呈现持续增长趋势。

2015-2018年我国花卉批发与零售市场成交额

数据来源:国家统计局

从行业布局来看,我国花卉行业中地区、规模和技术水平也分化严重。江苏、浙江、广东、云南等地整体行业规模和技术水平发展较好,东北、西北相对滞后。并形成了鲜切花、盆栽植物、观赏苗木三大产区。

我国三大产区主要分布地区

| 产区 |

主要地区 |

| 鲜切花 |

云南、辽宁、广东 |

| 盆栽植物 |

云南、福建、广东 |

| 观赏苗木 |

江苏、浙江、河南、山东、四川、湖南、安徽 |

资料来源:公开资料整理

从行业产值方面来看,我国花卉市场已初步形成了“西南有鲜切花、东南有苗木和盆花、西北冷凉地区有种球东北有加工花卉”的生产布局,随着我国花卉种植面积的整体扩大,我国花卉行业的产值不断提升。数据显示,近年来我国花卉行业产值稳步提升,2019年花卉及观赏苗木产业产值达到2614亿元,同比增长4.59%,预计2020年我国花卉产值将进一步扩大。

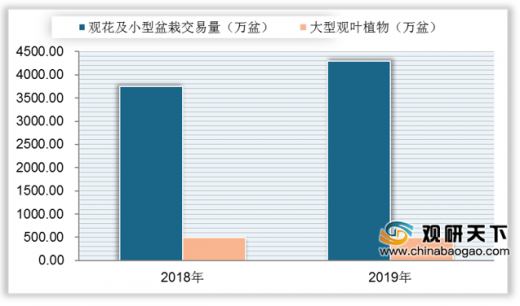

从花卉各种类交易额来看,鲜切花、小盆栽市场销量持续增长,大型绿植及花盆销量下滑,多肉风头渐落。数据显示,2019年,观花及小型盆栽交易量总计为4288万盆,同比增长20.1%;大型观叶植物交易量为497万盆,与2018年基本持平;鲜切花2019年的交易量为11227吨(约1.8亿枝),同比增长14.6%。

2018-2019年我国观花及小型盆栽交易,大型观叶植物交易量

数据来源:中国花卉协会

经过近30年的发展,传统花卉市场已经逐渐由白热化的同业和跨界竞争阶段进入到了衰退期。目前全国各地的花卉市场都在探索新的业态组合发展模式,未来它将是一个融入顾客“环境要求、场景要求、娱乐要求、服务要求、产品要求”等一体的体验式市场。

我国未来花卉市场的特点

| 分类 |

特点 |

|

| 批发市场 |

是大量服务集结的一个产业聚集区,一个花卉产业服务的生态链 |

|

| 零售市场 |

购物环境 |

景区化 |

| 场景化 |

||

| 经营活动 |

娱乐化 |

|

| 服务 |

极致化 |

|

| 产品 |

||

| 销售方式 |

数字化 |

|

资料来源:公开资料整理

随着城市的发展以及新业态模式的出现,来自线上线下、同行业、跨行业的竞争会更大,墨守成规的传统市场会逐步萎缩甚至被取代,2020年以后将是传统花卉市场快速迭代的年代。(shz)

以上数据资料参考《2020年中国花卉市场分析报告-产业规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。