参考观研天下发布《2018年中国农村土地信托市场分析报告-行业深度调研与发展前景预测》

1. 有利环境

我国现行相关法律为农村土地信托的发展提供了基本保障。例如根据《中华人民共和国农村土地承包法》总则第十条规定:国家保护承包方依法、自愿、有偿地进行土地承包经营权流转;第三十二条规定:通过家庭承包取得的土地承包经营权可以依法采取转包、出租、互换、转让或者其他方式流转;第三十四条规定:土地承包经营权流转的主体是承包方,承包方有权依法自主决定土地承包经营权是否流转和流转的方式。上述三条的规定并未禁止农村土地采取信托方式进行流转。根据《中华人民共和国信托法》第七条规定:设立信托,必须有确定的信托财产,并且该信托财产必须是委托人合法所有的财产,财产包括合法的财产权利。《中华人民共和国物权法》第一百二十五条规定:土地承包经营权人依法对其承包经营的耕地、林地、草地等享有占有、使用和收益的权利,有权从事种植业、林业、畜牧业等农业生产;第一百二十八条规定土地承包经营权人依照农村土地承包法的规定,有权将土地承包经营权采取转包、互换、转让等方式流转。土地承包经营权属于农民的合法财产权利,属于确定的信托财产。

2. 不利环境

一是现行《土地承包法》和《物权法》并未把信托流转明确在法律条文中,使得信托流转的法律规范效力不强。

二是我国农村土地信托行为涉及多方利益,关系复杂,目前尚无具体的法律法规对农村土地信托参与各方的相关权利和义务进行规范,尤其是农民的利益保障不够。另外,有关农村土地信托的设立,运行、收益分配、信托终止以及财产登记等方面也尚未设立相关法律制度加以明确规定,不利于农村土地信托的进一步发展。

二、经济环境

1. 有利环境

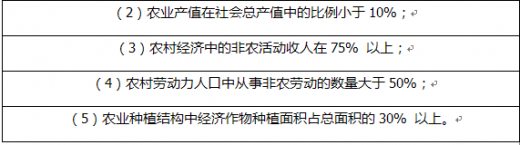

一是我国农村经济的不断发展,很多地区已经具备了推行土地信托流转的宏观经济基础。中国科学院中美环境与可持续发展研究所中心中方主席牛文元曾在《中国经济时报》撰文指出,依据经济理论的分析和中国农村的现实,在满足宏观经济基础(人均GDP 大于1 000 美元)的总体约束下,农地流转顺利实现须具备5 个主要条件:

从我国目前有关数据来看,2015 年我国人均GDP 已经超过8000 美元,而且农村人口人均农业增加值为10086 元人民币,也大大超过1000 美元的水平,表明已经具备了土地流转的宏观经济基础。另外,2015 我国农村恩格尔系数为37.1%。农业产值占全国总产值为9%,经济作物种植面积占总面积的32%,这三个指标均满足上述条件。2016 年全国农民外出务工比重28%。2015 年全国农村家庭平均非农收入占比为61%。这两个指标尚未达到上述的条件,但是在一些经济发达地区已经达到了上述条件。例如北京上海等发达地区农村家庭非农收入高达90% 江浙一带地区也已经达到75% 的水平。

二是我国信托业发展迅速,也有进入农村土地流转市场意愿。2016 年全国注册的信托公司共68 家,管理规模达到20 万亿。随着我国农村土地流转速度的加快,很多信托公司开始介入土地流转这个巨大的市场。自从2011 年中信信托在安徽首开农村土地信托先河以来,北京信托、中建投信托、吉林信托、上海信托、国元信托、中粮信托,兴业国际信托、安信信托、华宝信托、平安信托等一大批信托公司纷纷跟进,在安徽、浙江、福建、贵州、北京、上海、黑龙江、山东等全国多地开展了多种模式的农村土地信托业务。

三是新型农业经营主体发展迅速。农村土地信托方式的优势就是把农村土地集中起来,实行规模化生产,这就需要大量的具有一定规模和实力的土地经营机构。近些年,我国新型农业经营主体发展迅速,截止2016 年底,家庭农场、农民专业合作社、农业龙头企业等新型农业经营主体总量达到280 万个,其中农民合作社达到179.4 万家。这些新型经营主体成为土地信托重要的参与主体。

2. 不利条件

一是我国农村地区经济发展不平衡,南北地区,东西地区差异较大,有一部分地区农村经济发展落后。仅从农村家庭非农收入比重这个指标看,2015 年吉林省农村家庭非农收入占比仅仅30%,内蒙古为41%,云南为44%,辽宁为51%,说明有些地区尚不具备大范围大规模的土地信托流转的条件。

二是农业土地经营者数量和规模依然无法满足日益增长的土地流转需求。虽然新型农村土地经营主体发展迅速,但无论是数量还是质量上都无法满足土地信托的大规模土地流转的需求,例如虽然全国合作社达到179.4 万家,但是形成规模的和管理规范的并不多,国家示范合作社仅8000 家,县级以上各级示范社13.5 万个,各类龙头企业12.9 万家。

2016 年全国流转土地4.7 亿亩,占全国35.1%。而这些土地大部分流转的对象主要还是农户。

图:农村土地

资料来源:互联网

一、法律环境1. 有利环境

我国现行相关法律为农村土地信托的发展提供了基本保障。例如根据《中华人民共和国农村土地承包法》总则第十条规定:国家保护承包方依法、自愿、有偿地进行土地承包经营权流转;第三十二条规定:通过家庭承包取得的土地承包经营权可以依法采取转包、出租、互换、转让或者其他方式流转;第三十四条规定:土地承包经营权流转的主体是承包方,承包方有权依法自主决定土地承包经营权是否流转和流转的方式。上述三条的规定并未禁止农村土地采取信托方式进行流转。根据《中华人民共和国信托法》第七条规定:设立信托,必须有确定的信托财产,并且该信托财产必须是委托人合法所有的财产,财产包括合法的财产权利。《中华人民共和国物权法》第一百二十五条规定:土地承包经营权人依法对其承包经营的耕地、林地、草地等享有占有、使用和收益的权利,有权从事种植业、林业、畜牧业等农业生产;第一百二十八条规定土地承包经营权人依照农村土地承包法的规定,有权将土地承包经营权采取转包、互换、转让等方式流转。土地承包经营权属于农民的合法财产权利,属于确定的信托财产。

2. 不利环境

一是现行《土地承包法》和《物权法》并未把信托流转明确在法律条文中,使得信托流转的法律规范效力不强。

二是我国农村土地信托行为涉及多方利益,关系复杂,目前尚无具体的法律法规对农村土地信托参与各方的相关权利和义务进行规范,尤其是农民的利益保障不够。另外,有关农村土地信托的设立,运行、收益分配、信托终止以及财产登记等方面也尚未设立相关法律制度加以明确规定,不利于农村土地信托的进一步发展。

二、经济环境

1. 有利环境

一是我国农村经济的不断发展,很多地区已经具备了推行土地信托流转的宏观经济基础。中国科学院中美环境与可持续发展研究所中心中方主席牛文元曾在《中国经济时报》撰文指出,依据经济理论的分析和中国农村的现实,在满足宏观经济基础(人均GDP 大于1 000 美元)的总体约束下,农地流转顺利实现须具备5 个主要条件:

农地流转顺利实现须具备主要条件

资料来源:公开资料整理

从我国目前有关数据来看,2015 年我国人均GDP 已经超过8000 美元,而且农村人口人均农业增加值为10086 元人民币,也大大超过1000 美元的水平,表明已经具备了土地流转的宏观经济基础。另外,2015 我国农村恩格尔系数为37.1%。农业产值占全国总产值为9%,经济作物种植面积占总面积的32%,这三个指标均满足上述条件。2016 年全国农民外出务工比重28%。2015 年全国农村家庭平均非农收入占比为61%。这两个指标尚未达到上述的条件,但是在一些经济发达地区已经达到了上述条件。例如北京上海等发达地区农村家庭非农收入高达90% 江浙一带地区也已经达到75% 的水平。

二是我国信托业发展迅速,也有进入农村土地流转市场意愿。2016 年全国注册的信托公司共68 家,管理规模达到20 万亿。随着我国农村土地流转速度的加快,很多信托公司开始介入土地流转这个巨大的市场。自从2011 年中信信托在安徽首开农村土地信托先河以来,北京信托、中建投信托、吉林信托、上海信托、国元信托、中粮信托,兴业国际信托、安信信托、华宝信托、平安信托等一大批信托公司纷纷跟进,在安徽、浙江、福建、贵州、北京、上海、黑龙江、山东等全国多地开展了多种模式的农村土地信托业务。

三是新型农业经营主体发展迅速。农村土地信托方式的优势就是把农村土地集中起来,实行规模化生产,这就需要大量的具有一定规模和实力的土地经营机构。近些年,我国新型农业经营主体发展迅速,截止2016 年底,家庭农场、农民专业合作社、农业龙头企业等新型农业经营主体总量达到280 万个,其中农民合作社达到179.4 万家。这些新型经营主体成为土地信托重要的参与主体。

2. 不利条件

一是我国农村地区经济发展不平衡,南北地区,东西地区差异较大,有一部分地区农村经济发展落后。仅从农村家庭非农收入比重这个指标看,2015 年吉林省农村家庭非农收入占比仅仅30%,内蒙古为41%,云南为44%,辽宁为51%,说明有些地区尚不具备大范围大规模的土地信托流转的条件。

二是农业土地经营者数量和规模依然无法满足日益增长的土地流转需求。虽然新型农村土地经营主体发展迅速,但无论是数量还是质量上都无法满足土地信托的大规模土地流转的需求,例如虽然全国合作社达到179.4 万家,但是形成规模的和管理规范的并不多,国家示范合作社仅8000 家,县级以上各级示范社13.5 万个,各类龙头企业12.9 万家。

2016 年全国流转土地4.7 亿亩,占全国35.1%。而这些土地大部分流转的对象主要还是农户。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。