(1)我国瓦楞包装市场发展概况

参考观研天下发布《2018年中国箱板瓦楞纸市场分析报告-行业运营态势与发展前景研究》

我国瓦楞纸箱年产量虽然受短期供求关系有所波动,但是自2000年以来年平均增速达到18.31%。2016年,我国瓦楞纸箱累计完成产量4,027.57万吨,约占我国纸包装产品的80%左右。

2013-2016年,瓦楞纸价格总体较为稳定,但从2016年下半年开始,受制于原材料废纸价格、煤炭价格及运输成本的增加,环保要求的提升等因素,纸厂方面不断提涨瓦楞纸出厂价格,瓦楞纸价格快速上涨。以江苏市场的玖龙瓦楞纸(110g)为例,从2016年11月开始,该纸种价格从2500元/吨左右上涨至超过4000元/吨,虽2017年年初价格有所下滑,但从2017年4月开始,该纸种价格迅速上升,至2017年9月,该纸种的价格超过了4800元/吨,涨幅明显。

从地区分布来看,瓦楞纸箱生产主要集中在浙江、河南、江苏、广东、河北、山东、湖北、福建、重庆等几个省份。2016年,作为国内主要消费和生产区域,长三角地区的浙江、江苏两地的瓦楞纸箱产量分别为523.50万吨、351.53万吨,占全国总产量比重分别达到13.00%、8.73%,累计达到21.73%,在全国瓦楞市场处于重要的位置。

(2)我国瓦楞包装行业发展中存在的问题

瓦楞纸箱生产流程为:箱板纸/瓦楞原纸——瓦楞纸板——瓦楞纸箱。在我国,涉足瓦楞纸箱生产领域的企业大致可分为三类:一级厂既生产原纸也生产纸板和纸箱;二级厂外购原纸但自产纸板与纸箱;三级厂不生产原纸和纸板,依靠外购纸板进行加工生产,产品多为统一样式的标准化瓦楞纸箱。除此之外,市场上还存在数量较多的纸贸易商,该类厂商主要从事原纸和纸板的贸易。

上述生产企业中,三级厂投资最少、资产最轻,但也因此造成入行门槛低、竞争激烈,恶性价格战层出不穷,同时这类企业的原料纸板与产成品纸箱同质化严重,销售范围一般局限于单个地区。由于海量的三级厂存在,导致我国瓦楞纸箱行业集中度偏低。2016年,前十大企业的市场总份额低于10%,而美国前五大瓦楞纸箱企业市场总份额逾70%,可以说,我国现阶段瓦楞纸箱行业的集中度过低。

(3)我国瓦楞包装行业发展前景

随着我国经济持续增长,人民生活水平及消费能力的持续提高,以及绿色环保意识的逐步加强,“消费升级”等因素将推动我国对瓦楞包装产品的进一步需求。此外,电子商务等行业的持续快速发展也支撑了行业的发展。总体而言,瓦楞包装行业前景广阔。

随着下游终端消费行业品牌化,对于包装材料的质量、外观、供应的稳定性等方面的要求将会逐步上升。环保压力和激烈的市场竞争将使得行业门槛逐步提高,有规模和资金实力的纸箱厂将逐渐占据市场主导地位,行业将逐渐被数家龙头企业占据大部分份额,并最终形成稳定格局。

因此,在未来中国瓦楞纸箱行业在不断发展壮大的同时,将逐渐整合,通过淘汰落后、兼并重组等方式使瓦楞纸箱企业逐渐集中化,促进行业的有序发展。

参考观研天下发布《2018年中国箱板瓦楞纸市场分析报告-行业运营态势与发展前景研究》

我国瓦楞纸箱年产量虽然受短期供求关系有所波动,但是自2000年以来年平均增速达到18.31%。2016年,我国瓦楞纸箱累计完成产量4,027.57万吨,约占我国纸包装产品的80%左右。

图:2000-2016年瓦楞纸箱产量(万吨)

资料来源:观研天下整理

2013-2016年,瓦楞纸价格总体较为稳定,但从2016年下半年开始,受制于原材料废纸价格、煤炭价格及运输成本的增加,环保要求的提升等因素,纸厂方面不断提涨瓦楞纸出厂价格,瓦楞纸价格快速上涨。以江苏市场的玖龙瓦楞纸(110g)为例,从2016年11月开始,该纸种价格从2500元/吨左右上涨至超过4000元/吨,虽2017年年初价格有所下滑,但从2017年4月开始,该纸种价格迅速上升,至2017年9月,该纸种的价格超过了4800元/吨,涨幅明显。

图:江西市场玖龙瓦楞纸(110g)市场价格走势(元/吨)

资料来源:观研天下整理

从地区分布来看,瓦楞纸箱生产主要集中在浙江、河南、江苏、广东、河北、山东、湖北、福建、重庆等几个省份。2016年,作为国内主要消费和生产区域,长三角地区的浙江、江苏两地的瓦楞纸箱产量分别为523.50万吨、351.53万吨,占全国总产量比重分别达到13.00%、8.73%,累计达到21.73%,在全国瓦楞市场处于重要的位置。

图:2016年各省瓦楞纸箱产量

资料来源:观研天下整理

(2)我国瓦楞包装行业发展中存在的问题

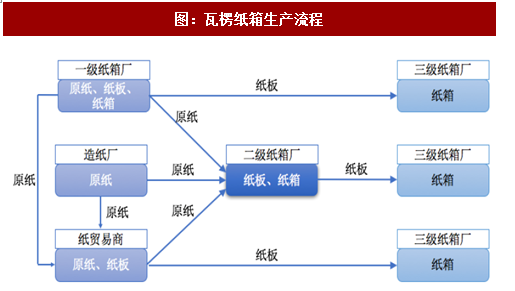

瓦楞纸箱生产流程为:箱板纸/瓦楞原纸——瓦楞纸板——瓦楞纸箱。在我国,涉足瓦楞纸箱生产领域的企业大致可分为三类:一级厂既生产原纸也生产纸板和纸箱;二级厂外购原纸但自产纸板与纸箱;三级厂不生产原纸和纸板,依靠外购纸板进行加工生产,产品多为统一样式的标准化瓦楞纸箱。除此之外,市场上还存在数量较多的纸贸易商,该类厂商主要从事原纸和纸板的贸易。

图:瓦楞纸箱生产流程

资料来源:观研天下整理

上述生产企业中,三级厂投资最少、资产最轻,但也因此造成入行门槛低、竞争激烈,恶性价格战层出不穷,同时这类企业的原料纸板与产成品纸箱同质化严重,销售范围一般局限于单个地区。由于海量的三级厂存在,导致我国瓦楞纸箱行业集中度偏低。2016年,前十大企业的市场总份额低于10%,而美国前五大瓦楞纸箱企业市场总份额逾70%,可以说,我国现阶段瓦楞纸箱行业的集中度过低。

(3)我国瓦楞包装行业发展前景

随着我国经济持续增长,人民生活水平及消费能力的持续提高,以及绿色环保意识的逐步加强,“消费升级”等因素将推动我国对瓦楞包装产品的进一步需求。此外,电子商务等行业的持续快速发展也支撑了行业的发展。总体而言,瓦楞包装行业前景广阔。

随着下游终端消费行业品牌化,对于包装材料的质量、外观、供应的稳定性等方面的要求将会逐步上升。环保压力和激烈的市场竞争将使得行业门槛逐步提高,有规模和资金实力的纸箱厂将逐渐占据市场主导地位,行业将逐渐被数家龙头企业占据大部分份额,并最终形成稳定格局。

因此,在未来中国瓦楞纸箱行业在不断发展壮大的同时,将逐渐整合,通过淘汰落后、兼并重组等方式使瓦楞纸箱企业逐渐集中化,促进行业的有序发展。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。