玉米淀粉又叫玉署淀粉,俗名叫六谷粉。有白色和黄色两种,含有丰富的营养素,具有降血压、降血脂、抗动脉硬化、美容养颜等保健功能,也是适宜糖尿病病人食用的佳品。

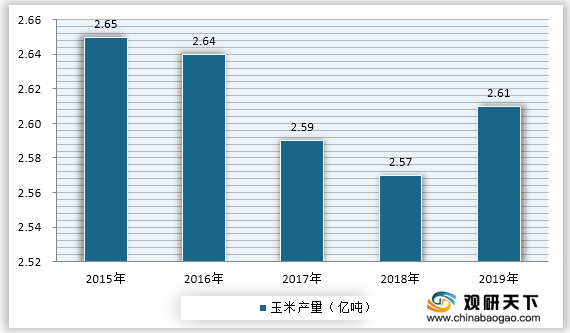

据数据可知,2018年我国玉米淀粉产量为2.57亿吨,比2017年降低了0.02亿吨,2019年我国玉米产量为2.61亿吨,比2018年提高了0.04亿吨。

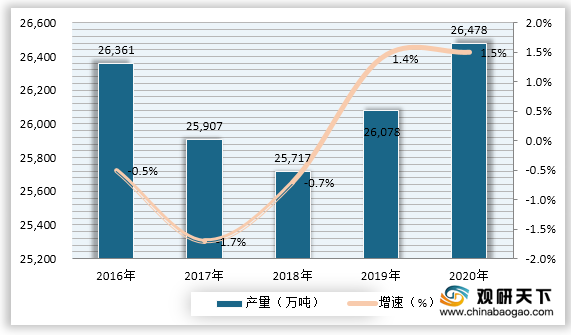

(2)我国玉米淀粉的主要原料玉米产量波动幅度不大。据数据可知2016年-2020年我国玉米产量最高26478万吨与产量最低25717万吨,相差761万吨,平均产量为26108.2万吨。

(1)聚乳酸(PLA)是一种新型的生物降解材料,使用可再生的植物资源,如玉米、木薯等,所提取出的淀粉原料,经微生物发酵后制成乳酸,再通过精制、脱水低聚、高温裂解后聚合而成。聚乳酸健康安全、无毒无味、处于堆肥条件下可以被完全分解为水和二氧化碳,不会对环境造成任何污染。

(2)造纸行业中,纸制品使用淀粉,可使纸品具有光滑、易印、耐磨、耐油脂等性能,提高纸的强度及柔性。造纸过程中使用的淀粉可以分为普通未改性淀粉及变性淀粉,不同的变性淀粉可使纸制品强化不同的效能。

资料来源:公开资料整理

2、我国玉米淀粉行业出口市场不断拓宽。据数据可知,2015年-2019年我国玉米淀粉出口金额保持高速增长状态,从3212.6万美元增长至24487.4万美元。可见我国玉米淀粉行业海外市场发展前景广阔。

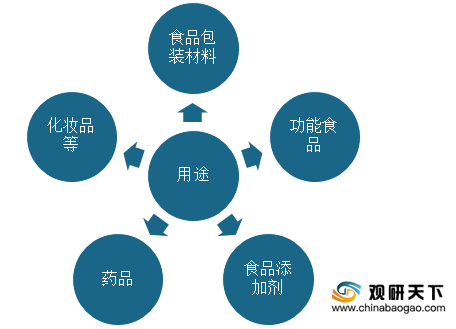

玉米淀粉主要用途

资料来源:公开资料整理

据数据可知,2018年我国玉米淀粉产量为2.57亿吨,比2017年降低了0.02亿吨,2019年我国玉米产量为2.61亿吨,比2018年提高了0.04亿吨。

2015年-2019年我国玉米淀粉产量情况

资料来源:公开资料整理

一、优势分析

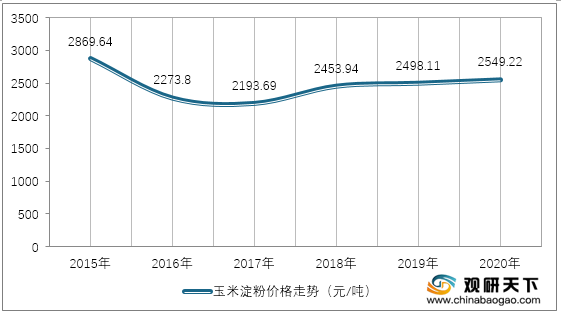

(1)我国玉米淀粉价格走势较为稳定,起伏不大。2015年-2020年我国玉米淀粉最高价格2869.64元与最低价格2193.69元相差625.95元,平均价格为2473.07元/吨。2015年-2020年我国玉米玉米淀粉价格走势情况

资料来源:公开资料整理

(2)我国玉米淀粉的主要原料玉米产量波动幅度不大。据数据可知2016年-2020年我国玉米产量最高26478万吨与产量最低25717万吨,相差761万吨,平均产量为26108.2万吨。

2016年-2020年我国玉米产量情况及增速情况

资料来源:公开资料整理

二、机遇分析

1、根据中国淀粉工业协会公布的数据显示,截至2020年,我国淀粉下游需求占比最大的是淀粉糖版块,约为56%,其次分别为造纸、食品、啤酒、化工等。受2021年1月“限塑令”的影响,纸制品、可降解塑料(PLA、PBAT)等可以替代传统塑料制品的材料逐渐走入大众视野。(1)聚乳酸(PLA)是一种新型的生物降解材料,使用可再生的植物资源,如玉米、木薯等,所提取出的淀粉原料,经微生物发酵后制成乳酸,再通过精制、脱水低聚、高温裂解后聚合而成。聚乳酸健康安全、无毒无味、处于堆肥条件下可以被完全分解为水和二氧化碳,不会对环境造成任何污染。

按照每吨PLA约消耗1.5吨乳酸(92%浓度),每吨乳酸约消耗1.05吨淀粉计算,每吨PLA约消耗淀粉1.6吨。预计到2025年,PLA对应淀粉消费增量约为187-406万吨。

新增PLA对应淀粉消费的增量

| 单位:万吨 |

2021E |

2022E |

2023E |

2024E |

2025E |

| PLA(保守) |

29 |

47 |

67 |

91 |

117 |

| 相应淀粉需求量 |

47 |

75 |

108 |

145 |

187 |

| PLA(乐观) |

63 |

102 |

146 |

196 |

254 |

| 相应淀粉需求量 |

101 |

163 |

233 |

314 |

406 |

资料来源:公开资料整理

(2)造纸行业中,纸制品使用淀粉,可使纸品具有光滑、易印、耐磨、耐油脂等性能,提高纸的强度及柔性。造纸过程中使用的淀粉可以分为普通未改性淀粉及变性淀粉,不同的变性淀粉可使纸制品强化不同的效能。

一般情况下,每吨纸制品消耗原淀粉约40-60kg。假设每吨纸消耗淀粉约50kg来计算,预计到2025年,限塑政策带来的新增纸制品需求消耗淀粉约为27-44万吨。

新增纸制品对应淀粉消费的增量

| 单位:万吨 |

2021E |

2022E |

2023E |

2024E |

2025E |

| 纸制品(保守) |

233 |

286 |

360 |

446 |

545 |

| 相应淀粉需求量 |

11 |

14 |

18 |

22 |

27 |

| 纸制品(乐观) |

446 |

532 |

630 |

743 |

871 |

| 相应淀粉需求量 |

22 |

27 |

32 |

37 |

44 |

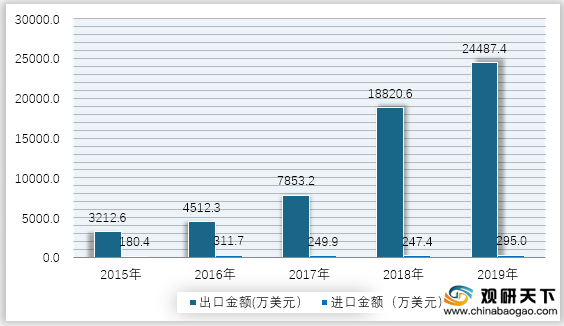

2、我国玉米淀粉行业出口市场不断拓宽。据数据可知,2015年-2019年我国玉米淀粉出口金额保持高速增长状态,从3212.6万美元增长至24487.4万美元。可见我国玉米淀粉行业海外市场发展前景广阔。

2015年-2019年我国玉米淀粉进出口数量情况

资料来源:公开资料整理(wz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国玉米淀粉市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国玉米淀粉市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国玉米淀粉市场分析报告-行业竞争格局与未来趋势研究》

《2021年中国玉米淀粉市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。