农药中间体由农用原材料加工生产出来,是一种将两种或两种以上物质结合在一起的中间介质,是生产农药的中间材料。随着新农药发展,部分专用中间体的应用发展较快,如菊酸、二氯菊酸、丁酸、醚醛、丙烯醇酮等菊酯类农药中间体。作为农药生产的基础,为了适应农药发展、农药产品结构调整,农药中间体生产技术需要不断革新,未来含氟、含杂环及手性农药中间体发展前景较好。

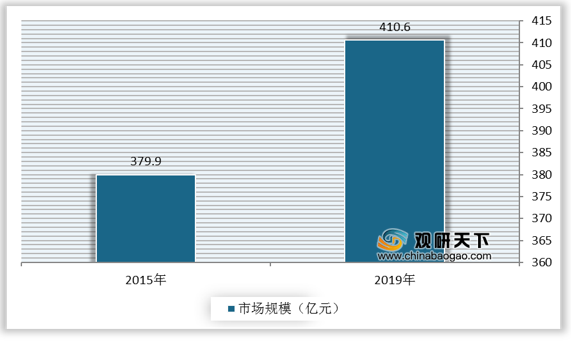

随着供给侧改革和去产能持续推进,我国农药生产产量已经连续三年下降,农药中间体作为农药产业的重要环节,行业市场规模呈现低速增长趋势。根据数据显示,我国农药中间体行业市场规模由2015年379.9亿元增长到2019年的410.6亿元,年复合增长率为2.0%。

根据经营模式差异划分,我国农药中间体生产企业可分为创制型原药企业、仿制型原药企业和制剂生产企业,其中创制型原药生产企业主要从事新型农药研发与生产,技术及资金门槛较以巴斯夫、拜尔及杜邦等跨国企业为主;仿制型原药企业主要从事专利过期农药生产,具有一定的技术与生产规模优势,如中国化工、扬农化工、联化科技等本土上市企制剂生产企业从事农药制剂复配加工及销售,具有成熟的销售网络与渠道。

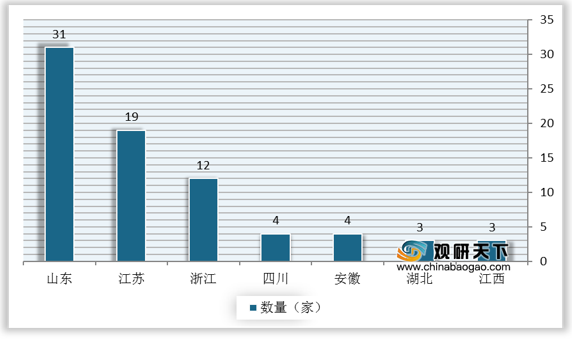

目前我国农药中间体与制剂生产企业以仿制型原药企业及制剂生产企业为主,且具有显著的区域特征。根据数据显示,2019年,我国江苏、山东及浙江三省份农药中间体相关企业数量较多,分别为31家、19家、12家。未来随着环保政策趋严,农药行业加速重整,落后产能将逐步退出市场,我国农药中间体与制剂生产行业集中度进一步提升。

农药中间体分类

农药类型 |

定义 |

常见中间体举例 |

对应农药产品 |

含氟农药 |

用氟化物生产农药,具有生物活性高、使用量少、毒性低和使用效果突出等特点 |

三氟乙醇、三氟乙醇、三氯三氟乙胺、二氟氯甲胺、三氟乙酝乙酸乙酯、二氟乙酸乙酯 |

三氟氯氰菊酯、七氟菊酯、联苯菊酯、氟氰戊菊酯、氟喀磺隆、噻草啶、氟唑菌酰胺和联苯吡菌胺等 |

含杂环农药 |

用含有杂环结构的有机化合物生产农药,具有应用范围广、使用效果好及对人畜毒性较低等特点 |

3-三氟甲基吡啶、2-氟-6-三氟甲基呲啶、2.3-二氯-5-三氟甲基呲啶、2-氨基-3-氯-5-三氟甲基呲啶、2-甲氨基-3-氯-5-三氟甲基呲啶 |

吡氟禾草灵、啶氧菌酯、吡虫隆、氟吡氯禾灵、氟啶胺及氟醚菌酰胺等 |

手性农药 |

药物分子结构中引入手性中心后,得到的一对互为实物与镜像的对映异构体 |

右旋反式烯丙菊酯、S-烯丙醇酮、A-氯代丙酸甲酯、成二醇、丙环唑 |

生物丙烯菊酯、S-生物丙烯菊酯、芳氧基苯氧基丙酸、氟胺氰菊酯等 |

数据来源:公开资料整理

随着供给侧改革和去产能持续推进,我国农药生产产量已经连续三年下降,农药中间体作为农药产业的重要环节,行业市场规模呈现低速增长趋势。根据数据显示,我国农药中间体行业市场规模由2015年379.9亿元增长到2019年的410.6亿元,年复合增长率为2.0%。

2015-2019年我国农药中间体行业市场规模

数据来源:公开资料整理

我国农药中间体参与者分类及对比

对比维度 |

创制型原药企业 |

仿制型原药企业 |

制剂生产企业 |

主要业务 |

从事新型农药研发与生产 |

从事专利过期农药生产 |

通过购买农药原料药进行复配加工 |

核心竞争力 |

技术与产品创新 |

技术与产品创新 |

成熟的销售网络与渠道 |

研发投入 |

☆☆☆ |

☆☆ |

☆☆ |

研发能力 |

☆☆☆ |

☆☆ |

☆ |

研发周期 |

☆☆☆ |

☆☆ |

☆ |

知识产权 |

掌握核心知识产权 |

少部分知识产权 |

少部分知识产权 |

企业利润 |

☆☆☆ |

☆☆ |

☆☆☆ |

市场竞争情况 |

跨国公司垄断 |

跨国公司垄断 |

市场竞争激烈 |

数据来源:公开资料整理

我国部分省份农业中间体企业数量

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国农药中间体市场分析报告-行业调查与未来商机预测》

《2021年中国农药中间体市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国农药中间体市场分析报告-行业调查与未来商机预测》

《2021年中国农药中间体市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。