一、行业威胁分析

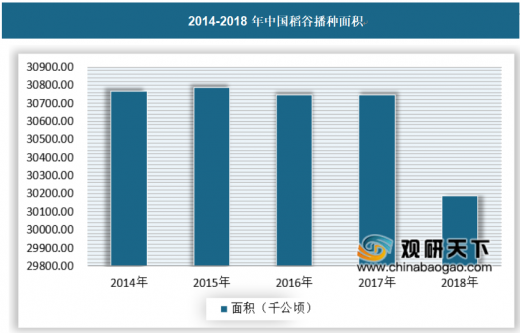

近年来,我国的大米的种植规模不断增长,2014-2017年,我国稻谷播种面积保持在30700千公顷左右,2018年,我国稻谷播种面积大幅减小,为30189千公顷,较2017年减少了50万公顷。

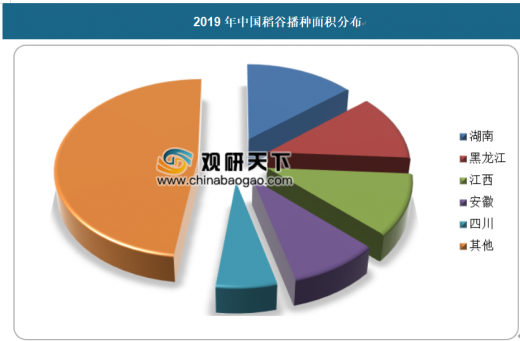

从大米播种面积来看,湖南、黑龙江、江西、安徽、湖北等地为我国大米播种面积最大的省份。其中,湖南面积占比超过13%,成为我国主要的稻谷种植省份。

我国大米产量呈现波动态势,大米行业销售收入逐年上升,但增速自2011年以来逐渐下滑。大米整体呈现供大于求状态,这对于我国的大米种植产业有较大的市场风险。

二、行业区域市场规模分布

改革开放以来,我国城镇化水平不断提高,居民收入水平逐年上升,消费观念不断升级,我国大米行业的消费呈现高端化态势,我国的复合调味品行业区域市场规模也表现出与我国区域经济正相关的态势。

华东地区长三角四个省市的GDP占全国的23.6%,是全国经济最发达的经济区块之一。其常住人口数量占全国总人口的16.1%,区域内人均可支配收入超过全国平均值,对大米行业而言,其重要意义不言而喻。2019年华东地区的大米市场规模超过2000亿元。

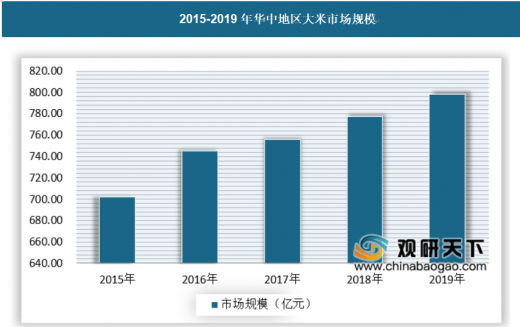

华中地区大部分省区餐饮消费市场增速仍以较高的幅度继续上涨,较快的市场规模增速使得华中地区的大米的需求较为旺盛,近年华中地区大米市场规模不断扩大,2019年华中地区市场规模超过了760亿元。具体如下:

未来随着华中地区经济的进一步增长,以及餐饮行业的快速发展,区域内消费者对于高档大米的需求将会相应的增加,预计到2026年市场规模将超过840亿元左右。具体如下:

以上数据资料参考《2020年中国大米市场分析报告-市场运营态势与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

近年来,我国的大米的种植规模不断增长,2014-2017年,我国稻谷播种面积保持在30700千公顷左右,2018年,我国稻谷播种面积大幅减小,为30189千公顷,较2017年减少了50万公顷。

2014-2018年中国稻谷播种面积

资料来源:观研天下数据中心整理

从大米播种面积来看,湖南、黑龙江、江西、安徽、湖北等地为我国大米播种面积最大的省份。其中,湖南面积占比超过13%,成为我国主要的稻谷种植省份。

2019年中国稻谷播种面积分布

资料来源:观研天下数据中心整理

我国大米产量呈现波动态势,大米行业销售收入逐年上升,但增速自2011年以来逐渐下滑。大米整体呈现供大于求状态,这对于我国的大米种植产业有较大的市场风险。

2015-2019年中国稻谷产销率

资料来源:观研天下数据中心整理

二、行业区域市场规模分布

改革开放以来,我国城镇化水平不断提高,居民收入水平逐年上升,消费观念不断升级,我国大米行业的消费呈现高端化态势,我国的复合调味品行业区域市场规模也表现出与我国区域经济正相关的态势。

2014-2018年中国稻谷播种面积

资料来源:观研天下数据中心整理

华东地区长三角四个省市的GDP占全国的23.6%,是全国经济最发达的经济区块之一。其常住人口数量占全国总人口的16.1%,区域内人均可支配收入超过全国平均值,对大米行业而言,其重要意义不言而喻。2019年华东地区的大米市场规模超过2000亿元。

2015-2019年华东地区大米行业市场规模

资料来源:观研天下数据中心整理

华中地区大部分省区餐饮消费市场增速仍以较高的幅度继续上涨,较快的市场规模增速使得华中地区的大米的需求较为旺盛,近年华中地区大米市场规模不断扩大,2019年华中地区市场规模超过了760亿元。具体如下:

2015-2019年华中地区大米市场规模

资料来源:观研天下数据中心整理

未来随着华中地区经济的进一步增长,以及餐饮行业的快速发展,区域内消费者对于高档大米的需求将会相应的增加,预计到2026年市场规模将超过840亿元左右。具体如下:

2020-2026年华中地区大米市场规模预测

资料来源:观研天下数据中心整理(zppeng)

以上数据资料参考《2020年中国大米市场分析报告-市场运营态势与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。