(1)美国农资流通概况

在美国,承担农资流通责任的主体包括农业合作社和生产企业两类。

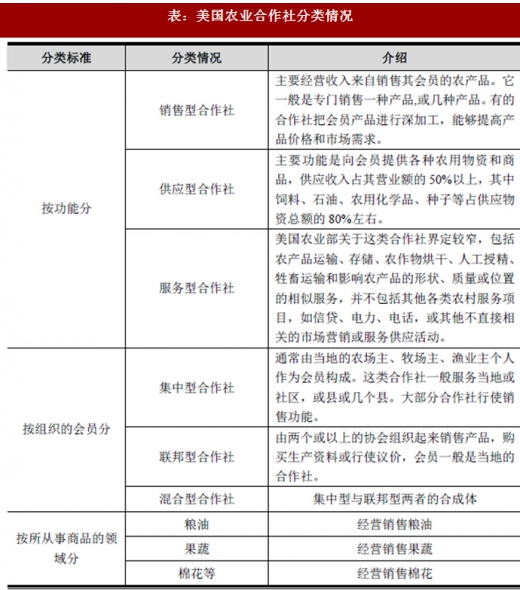

美国农业合作社是在市场经济条件下,单个农民出于自身产销利益的考虑,自发组织起来的互助合作经济组织。其主要目的在于帮助农民降低生产成本和解决农产品销售问题,促进农业经济增长。目前,农业合作社已成为连接美国农业产前和产后的供销领域的重要主体。从不同的角度,美国农业合作社有不同的分类,具体如下表所示:

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

据统计,截至2014 年,美国共有农业合作社2106 个12,其中销售型农业合作社1,114 个,供应型农业合作社876 个,服务型农业合作社116 个。

据统计,2013 年美国农场总数为2,102,010 个,总占地面积达914,030,000英亩,农场平均占地面积435 英亩13。产销一体化可以实现生产企业与农户的直接对接。生产企业建立了化肥经营和为农场服务的有机结合的业务模式,包括通过无偿为农场提供土壤测试服务并将土壤养分资料输入卫星,以便施肥车精确地进行施肥作业。除了测土配肥服务外,生产企业还会为农场提供有关化肥供应、市场行情等方面的信息咨询服务。

(2)日本农资流通概况

在日本,农业协同组合(简称“农协”)是代表农民利益的流通中介。农协是以农业者(包括农户以及小规模农业法人)为主体,由农民自主经营的农业经济合作组织。日本农协的业务范围包括对农业技术和农业经营的指导,生产资料、生活资料的购置,农产品的加工储存和销售。此外,农协还涉足了储蓄、信贷、保险、医疗、旅游、观光和文化娱乐等业务。

在农业方面,日本农协的功能主要体现在提供生产指导服务、提供农产品销售服务以及生产生活资料的集中采购等。

①提供生产服务

日本各个农协都配备了负责提供生产指导服务的专职指导员,其职责主要包括帮助农户制定长期经营计划、帮助农户处理生产中遇到的问题、帮助农户提高技术水平以及进行地方农业规划等。通过上述指导,农民得以有目的、有计划地组织生产,避免了生产的盲目性,提高了农民在市场中的竞争力,农民的经济利益得到了有效保护。

②提供农产品销售服务

在日本,集中销售农产品是农协重要的日常工作。为了使农产品销售过程合理化,提高农产品的附加值,日本各农协建立了加工和包装厂、冷藏库、运输中心以及地方批发市场。基层农协一般都建有农产品集贸所,向本地区农协成员售种,并负责对其产品进行挑选、包装、冷藏,然后输送到市场。

③生产生活资料集中采购

农户购入的各种生产资料,有相当大比例是通过农协进行的。农协为减少生产资料流通中的环节和降低成本,根据组合员的需要,组织农用生产资料的集中采购,由农协统一与生产厂家订货,再分售给各会员。这种方式可以集合共同采购的成本优势,避免了分散销售的恶性压价,让农民在价格上得到实惠,增加了农民的收入。

日本农协的组织架构主要分为三个层级,分别是基层农协(市町村14一级)、都道府县15一级以及全国一级。基层农协主要包括综合农协和专业农协,都道府县一级的农协主要包括农协中央会以及农协联合会,全国一次的农协则包括农协中央会和全国农协联合会16。

日本与我国类似,农业属于典型的小农制模式,户均耕地面积小,因而农户经营较为分散,经营话语权不强。通过实施农协的合作模式,将成千上万的小农经济型农户汇入到农协这个经济共同体中,把单一弱小的农户组织起来,形成有计划性的统一采购,提高了整体的议价能力,节约了流通成本,保证了采购农资的品质。

在美国,承担农资流通责任的主体包括农业合作社和生产企业两类。

美国农业合作社是在市场经济条件下,单个农民出于自身产销利益的考虑,自发组织起来的互助合作经济组织。其主要目的在于帮助农民降低生产成本和解决农产品销售问题,促进农业经济增长。目前,农业合作社已成为连接美国农业产前和产后的供销领域的重要主体。从不同的角度,美国农业合作社有不同的分类,具体如下表所示:

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

表:美国农业合作社分类情况

据统计,截至2014 年,美国共有农业合作社2106 个12,其中销售型农业合作社1,114 个,供应型农业合作社876 个,服务型农业合作社116 个。

图:2003-2014 美国各类农业合作社数量变化情况

据统计,2013 年美国农场总数为2,102,010 个,总占地面积达914,030,000英亩,农场平均占地面积435 英亩13。产销一体化可以实现生产企业与农户的直接对接。生产企业建立了化肥经营和为农场服务的有机结合的业务模式,包括通过无偿为农场提供土壤测试服务并将土壤养分资料输入卫星,以便施肥车精确地进行施肥作业。除了测土配肥服务外,生产企业还会为农场提供有关化肥供应、市场行情等方面的信息咨询服务。

(2)日本农资流通概况

在日本,农业协同组合(简称“农协”)是代表农民利益的流通中介。农协是以农业者(包括农户以及小规模农业法人)为主体,由农民自主经营的农业经济合作组织。日本农协的业务范围包括对农业技术和农业经营的指导,生产资料、生活资料的购置,农产品的加工储存和销售。此外,农协还涉足了储蓄、信贷、保险、医疗、旅游、观光和文化娱乐等业务。

在农业方面,日本农协的功能主要体现在提供生产指导服务、提供农产品销售服务以及生产生活资料的集中采购等。

①提供生产服务

日本各个农协都配备了负责提供生产指导服务的专职指导员,其职责主要包括帮助农户制定长期经营计划、帮助农户处理生产中遇到的问题、帮助农户提高技术水平以及进行地方农业规划等。通过上述指导,农民得以有目的、有计划地组织生产,避免了生产的盲目性,提高了农民在市场中的竞争力,农民的经济利益得到了有效保护。

②提供农产品销售服务

在日本,集中销售农产品是农协重要的日常工作。为了使农产品销售过程合理化,提高农产品的附加值,日本各农协建立了加工和包装厂、冷藏库、运输中心以及地方批发市场。基层农协一般都建有农产品集贸所,向本地区农协成员售种,并负责对其产品进行挑选、包装、冷藏,然后输送到市场。

③生产生活资料集中采购

农户购入的各种生产资料,有相当大比例是通过农协进行的。农协为减少生产资料流通中的环节和降低成本,根据组合员的需要,组织农用生产资料的集中采购,由农协统一与生产厂家订货,再分售给各会员。这种方式可以集合共同采购的成本优势,避免了分散销售的恶性压价,让农民在价格上得到实惠,增加了农民的收入。

日本农协的组织架构主要分为三个层级,分别是基层农协(市町村14一级)、都道府县15一级以及全国一级。基层农协主要包括综合农协和专业农协,都道府县一级的农协主要包括农协中央会以及农协联合会,全国一次的农协则包括农协中央会和全国农协联合会16。

日本与我国类似,农业属于典型的小农制模式,户均耕地面积小,因而农户经营较为分散,经营话语权不强。通过实施农协的合作模式,将成千上万的小农经济型农户汇入到农协这个经济共同体中,把单一弱小的农户组织起来,形成有计划性的统一采购,提高了整体的议价能力,节约了流通成本,保证了采购农资的品质。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。