1、行业利润水平的变动趋势及原因

自化肥流通体制改革以来,我国农资流通市场已经处于完全竞争的市场格局,行业毛利率整体处于较低水平,属于微利行业,业内企业普遍资本积累少,抗风险能力较弱。供销社系统在我国农资流通体系中占据主导地位,以全国供销社系统为例,2013-2014 年全系统毛利率水平如下表所示,2013 年全系统毛利率7.53%,2014 年1-11 月份全系统毛利率7.56%。

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

注:该数据仅公布至2014 年11 月份,此后未更新。

分层级看供销社的利润水平,省级及省级以下供销社的销售利润率水平都偏低,近两年来,除市级社外,其他层级供销社的销售利润率水平均不到3%。

注:该数据仅公布至2014 年11 月份,此后未更新。

注:该数据仅公布至2014 年11 月份,此后未更新。

而供销社系统下农资企业的利润水平同样偏低,2013 年销售利润率仅为1.13%,而2014 年1-11 月份的销售利润率不到1%,体现了全行业利润微薄的现状。

未来随着行业整合力度的增强及农技服务逐步成为价值增值重要手段后,农资流通行业的毛利率水平及利润水平均会得到提升。

2、我国农资流通行业的发展趋势

(1)行业集中度提高,上下游企业互相渗透

由于农资专营制度放开后大量资本的涌入和长期同质化、低水平的竞争,农资流通市场呈现出“行业大、企业多、规模小、效益差”的局面,与市场需求还存在较大差距,行业整体竞争力不强。为整顿行业的无序状态,构建畅通高效、合理的农资流通体系,商务部、国家发改委等部门联合发文鼓励现有品牌农资经营企业通过跨行业、跨地区、跨所有制的兼并、联合等形式,进行资产和业务重组,增强核心企业的活力,以培育大型农资流通企业。农资流通行业呈现出较为明显的行业集中度提高的趋势,部分领先企业在经营规模扩张的同时,大力开展跨地区并购重组,积极向产业链条上游或下游延伸,提升了抗风险能力和竞争优势。如2012 年6 月辉隆股份购买海南省供销合作联社控股的海南省农业生产资料有限公司60%股权,2015 年6 月,隆平高科收购了天津德瑞特种业80%的股权。

在产业链条布局上,供销社系统企业利用其渠道优势,积极向上游扩张。如辉隆股份于2012 年出资设立年产40 万吨的复混肥料生产企业;天禾农资2015年12 月收购广东省农业科学院蔬菜研究所下属企业科农种业65%的股权,2016年3 月收购广西壮族自治区供销合作联社控股的广西供销农资65%的股权。

另外,部分上游农资生产企业也充分利用其资源、品牌、资金等优势不断向农资流通业务渗透。如中化化肥控股有限公司目前为国内最大的农资产供销一体化经营企业之一,化肥生产企业四川泸天化股份有限公司(股票代码:000912)和云南云天化股份有限公司(股票代码:600096)分别通过设立九禾股份有限公司和天盟农资连锁有限责任公司从事农资流通业务,农药生产企业红太阳(股票代码:000525)控股了苏农连锁。

农资市场已由卖方市场转变为买方市场,产能过剩的现状将带来整个行业的整合大潮。企业通过同行业的兼并重组以及上下游产业链的积极布局才能掌握市场主动权,提升市场份额,并增强自身的综合竞争力。

(2)网络扁平化,平台信息化

受农资需求分散及农资配送网络建设成本的制约,目前我国的农资流通行业主要采取“集中采购、逐级经销”的传统经营模式,即由一级经销商(国家级、省级农资流通企业)集中采购,分区域向二级经销商(县市区农资流通企业)分销,再由二级经销商向三级经销商(村镇门店)分销,最终由门店对接终端农户。

传统模式下流通环节多、成本高、效率低,且行业毛利大部分沉淀于终端流通环节,挤压了上游农资流通企业的利润空间。因此,领先的农资流通企业针对传统模式的弊端,积极建设以配送中心为节点的扁平化分销网络,采取由一级经销商通过配送网络直接对接门店、专业合作社和种植大户,并通过实施农技服务,不断强化自身品牌在农户中的影响力。扁平化的网络同时也促进了核心节点(配送中心)管理幅度的扩大,物流、资金流和信息流愈发集中,提升了流通效率,降低了流通成本。

农资产品品种多、消费季节性强、需求分散,必须依靠强大的信息化系统才能有效实现农资流通高效运转并降低运营成本。信息化管理系统是现代物流配送的中枢神经,通过计算机技术、通信技术、网络技术等手段,可以大大加快配送信息的处理和传递速度,从而使配送效率和反应能力得到大幅提高。

(3)产品销售与农技服务一体化

由于土地分散、农户文化素质不高,农户使用农资不当的现象严重,造成了农产品安全事件频发,环境污染严重的恶果,也增加了农民的负担。而测土配肥、统防统治等农技服务的实施可以提高土地产出率和肥料、农药利用率,节约农资成本。2012 年中央一号文《关于加快推进农业科技创新持续增强农产品供给保障能力的若干意见》中提出“提升农业技术推广能力,大力发展农业社会化服务。”。2013 年中央一号文《关于加快发展现代农业进一步增强农村发展活力的若干意见》中提出“深入实施测土配方施肥,加强重大病虫害监测预警与联防联控能力建设”。上述文件的实施强调了以测土配方施肥和病虫害联防联控为代表的农技服务推广在现代农业生产中的重要性。

同时,随着全社会环境保护和食品安全意识的不断增强,化肥、农药使用对环境的负面影响日益引起人们的关注。加快推广测土配方施肥技术及鼓励使用高效、安全、经济、环境友好农药品种及生物农药,引导农民科学施肥用药,推广病虫草害生物防治技术,可以切实加强农业资源保护,加强生态建设和环境保护,有效控制和治理农业面源污染,提高农村的可持续发展能力。

(4)农资电商发展浪潮或将兴起

农资电商近年来获得了国家政策的大力支持。2013 年4 月11 日出台的《农业部关于加快推进农业信息化的意见》中提出“提高农业生产智能化水平,促进农业经营网络化,大力发展电子商务,创新农产品流通方式”;2015 年2 月16日出台的《关于协同推进农村物流健康发展加快服务农业现代化的若干意见》提出“鼓励农村物流企业积极对接电子商务,创新O2O 服务模式”;2015 年5 月4日出台的《关于大力发展电子商务加快培育经济新动力的意见》中提出“积极发展农村电子商务。加强互联网与农业农村融合发展,引入产业链、价值链、供应链等现代管理理念和方式”。

近年来农村互联网普及率逐年上涨,农村网民数量持续扩大,至2014 年已接近2 亿人,且农村网民通过手机上网的比例已经超过城镇,在2014 年达到84.6%。互联网的普及和网络商务类应用在农村渗透率的扩大使得农资电商的发展具备了客观基础。电商平台作为虚拟经销商,可以起到优化供应链条、减少流通层级、提高流通效率、并增加农资企业销量的作用,从而丰富农资行业经营业态和销售渠道,促进农资流通行业的进一步发展。

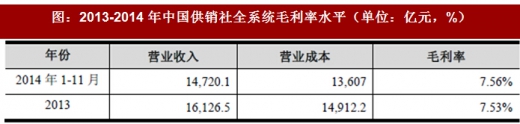

自化肥流通体制改革以来,我国农资流通市场已经处于完全竞争的市场格局,行业毛利率整体处于较低水平,属于微利行业,业内企业普遍资本积累少,抗风险能力较弱。供销社系统在我国农资流通体系中占据主导地位,以全国供销社系统为例,2013-2014 年全系统毛利率水平如下表所示,2013 年全系统毛利率7.53%,2014 年1-11 月份全系统毛利率7.56%。

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

图:2013-2014 年中国供销社全系统毛利率水平(单位:亿元,%)

注:该数据仅公布至2014 年11 月份,此后未更新。

分层级看供销社的利润水平,省级及省级以下供销社的销售利润率水平都偏低,近两年来,除市级社外,其他层级供销社的销售利润率水平均不到3%。

图:2013-2014 年中国供销社全系统利润水平(单位:亿元,%)

而供销社系统下农资企业的利润水平同样偏低,2013 年销售利润率仅为1.13%,而2014 年1-11 月份的销售利润率不到1%,体现了全行业利润微薄的现状。

图:供销社系统下农资企业利润水平(单位:亿元,%)

未来随着行业整合力度的增强及农技服务逐步成为价值增值重要手段后,农资流通行业的毛利率水平及利润水平均会得到提升。

2、我国农资流通行业的发展趋势

(1)行业集中度提高,上下游企业互相渗透

由于农资专营制度放开后大量资本的涌入和长期同质化、低水平的竞争,农资流通市场呈现出“行业大、企业多、规模小、效益差”的局面,与市场需求还存在较大差距,行业整体竞争力不强。为整顿行业的无序状态,构建畅通高效、合理的农资流通体系,商务部、国家发改委等部门联合发文鼓励现有品牌农资经营企业通过跨行业、跨地区、跨所有制的兼并、联合等形式,进行资产和业务重组,增强核心企业的活力,以培育大型农资流通企业。农资流通行业呈现出较为明显的行业集中度提高的趋势,部分领先企业在经营规模扩张的同时,大力开展跨地区并购重组,积极向产业链条上游或下游延伸,提升了抗风险能力和竞争优势。如2012 年6 月辉隆股份购买海南省供销合作联社控股的海南省农业生产资料有限公司60%股权,2015 年6 月,隆平高科收购了天津德瑞特种业80%的股权。

在产业链条布局上,供销社系统企业利用其渠道优势,积极向上游扩张。如辉隆股份于2012 年出资设立年产40 万吨的复混肥料生产企业;天禾农资2015年12 月收购广东省农业科学院蔬菜研究所下属企业科农种业65%的股权,2016年3 月收购广西壮族自治区供销合作联社控股的广西供销农资65%的股权。

另外,部分上游农资生产企业也充分利用其资源、品牌、资金等优势不断向农资流通业务渗透。如中化化肥控股有限公司目前为国内最大的农资产供销一体化经营企业之一,化肥生产企业四川泸天化股份有限公司(股票代码:000912)和云南云天化股份有限公司(股票代码:600096)分别通过设立九禾股份有限公司和天盟农资连锁有限责任公司从事农资流通业务,农药生产企业红太阳(股票代码:000525)控股了苏农连锁。

农资市场已由卖方市场转变为买方市场,产能过剩的现状将带来整个行业的整合大潮。企业通过同行业的兼并重组以及上下游产业链的积极布局才能掌握市场主动权,提升市场份额,并增强自身的综合竞争力。

(2)网络扁平化,平台信息化

受农资需求分散及农资配送网络建设成本的制约,目前我国的农资流通行业主要采取“集中采购、逐级经销”的传统经营模式,即由一级经销商(国家级、省级农资流通企业)集中采购,分区域向二级经销商(县市区农资流通企业)分销,再由二级经销商向三级经销商(村镇门店)分销,最终由门店对接终端农户。

传统模式下流通环节多、成本高、效率低,且行业毛利大部分沉淀于终端流通环节,挤压了上游农资流通企业的利润空间。因此,领先的农资流通企业针对传统模式的弊端,积极建设以配送中心为节点的扁平化分销网络,采取由一级经销商通过配送网络直接对接门店、专业合作社和种植大户,并通过实施农技服务,不断强化自身品牌在农户中的影响力。扁平化的网络同时也促进了核心节点(配送中心)管理幅度的扩大,物流、资金流和信息流愈发集中,提升了流通效率,降低了流通成本。

农资产品品种多、消费季节性强、需求分散,必须依靠强大的信息化系统才能有效实现农资流通高效运转并降低运营成本。信息化管理系统是现代物流配送的中枢神经,通过计算机技术、通信技术、网络技术等手段,可以大大加快配送信息的处理和传递速度,从而使配送效率和反应能力得到大幅提高。

(3)产品销售与农技服务一体化

由于土地分散、农户文化素质不高,农户使用农资不当的现象严重,造成了农产品安全事件频发,环境污染严重的恶果,也增加了农民的负担。而测土配肥、统防统治等农技服务的实施可以提高土地产出率和肥料、农药利用率,节约农资成本。2012 年中央一号文《关于加快推进农业科技创新持续增强农产品供给保障能力的若干意见》中提出“提升农业技术推广能力,大力发展农业社会化服务。”。2013 年中央一号文《关于加快发展现代农业进一步增强农村发展活力的若干意见》中提出“深入实施测土配方施肥,加强重大病虫害监测预警与联防联控能力建设”。上述文件的实施强调了以测土配方施肥和病虫害联防联控为代表的农技服务推广在现代农业生产中的重要性。

同时,随着全社会环境保护和食品安全意识的不断增强,化肥、农药使用对环境的负面影响日益引起人们的关注。加快推广测土配方施肥技术及鼓励使用高效、安全、经济、环境友好农药品种及生物农药,引导农民科学施肥用药,推广病虫草害生物防治技术,可以切实加强农业资源保护,加强生态建设和环境保护,有效控制和治理农业面源污染,提高农村的可持续发展能力。

(4)农资电商发展浪潮或将兴起

农资电商近年来获得了国家政策的大力支持。2013 年4 月11 日出台的《农业部关于加快推进农业信息化的意见》中提出“提高农业生产智能化水平,促进农业经营网络化,大力发展电子商务,创新农产品流通方式”;2015 年2 月16日出台的《关于协同推进农村物流健康发展加快服务农业现代化的若干意见》提出“鼓励农村物流企业积极对接电子商务,创新O2O 服务模式”;2015 年5 月4日出台的《关于大力发展电子商务加快培育经济新动力的意见》中提出“积极发展农村电子商务。加强互联网与农业农村融合发展,引入产业链、价值链、供应链等现代管理理念和方式”。

近年来农村互联网普及率逐年上涨,农村网民数量持续扩大,至2014 年已接近2 亿人,且农村网民通过手机上网的比例已经超过城镇,在2014 年达到84.6%。互联网的普及和网络商务类应用在农村渗透率的扩大使得农资电商的发展具备了客观基础。电商平台作为虚拟经销商,可以起到优化供应链条、减少流通层级、提高流通效率、并增加农资企业销量的作用,从而丰富农资行业经营业态和销售渠道,促进农资流通行业的进一步发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。