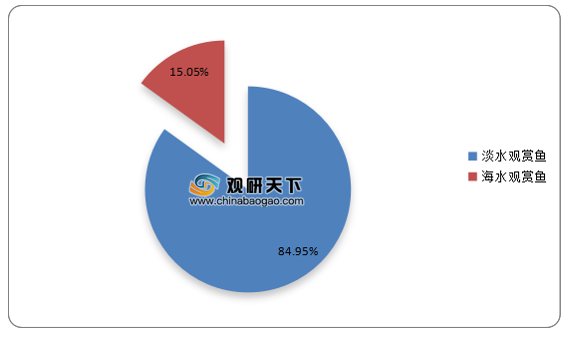

我国观赏鱼产业产值结构

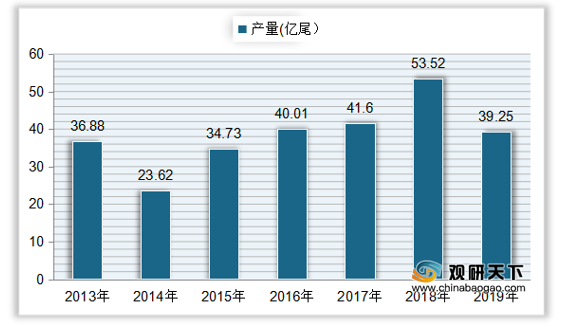

2013-2019年中国观赏鱼淡水养殖产量

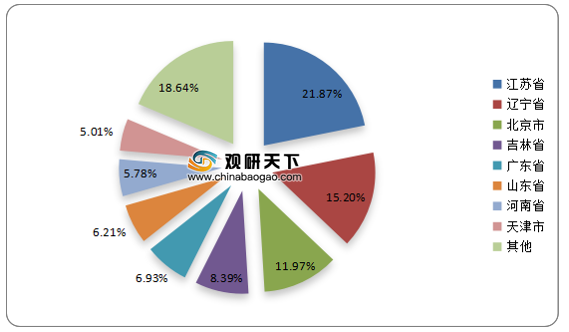

在我国观赏淡水鱼养殖区域中,产量靠前的地区有江苏省、辽宁省、北京市、吉林省等。2019年江苏省观赏淡水鱼养殖产量最高,占比达到21.87%;其次是辽宁省和北京市,分别占全国总产量的15.20%、11.97%;然后是吉林省、广东省和山东省,占比分别为8.39%、6.93%、6.21%。

2019年观赏鱼淡水养殖产量地区分布

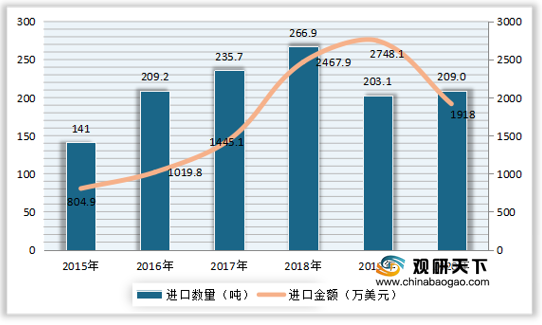

在进出口方面,目前我国淡水观赏鱼出口数量略大于进口数量,但在金额方面呈贸易逆差状态。自2015年以来中国淡水观赏鱼进口数量逐年上升,到2019年大幅度下降,进口数量仅为203.1吨,同比下降23.9%,进口金额上升至2748万美元,同比增长11.35%;2020年中国淡水观赏鱼进口数量回升至209吨,同比上升2.9%,进口金额为1918万美元,同比下降30.21%。

2015-2020年中国淡水观赏鱼进口数量及金额

我国淡水观赏鱼出口数量呈波动性增长趋势,出口金额则持续上升,到2019年,中国淡水观赏鱼出口数量增长至478.53吨,较上年增长6.19%;出口金额为419万美元,较上年增长4.67%。2020年中国淡水观赏鱼出口数量出现大幅度下降,仅为331.92吨,同比下降30.64%;出口金额则继续增长,达到459.18万美元,同比增长9.55%。

2015-2020年中国淡水观赏鱼出口数量及金额

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国淡水观赏鱼市场分析报告-市场现状调查与发展动向研究》

《2020年中国观赏鱼行业分析报告-行业现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。