一、中国宠物行业处于快速发展期

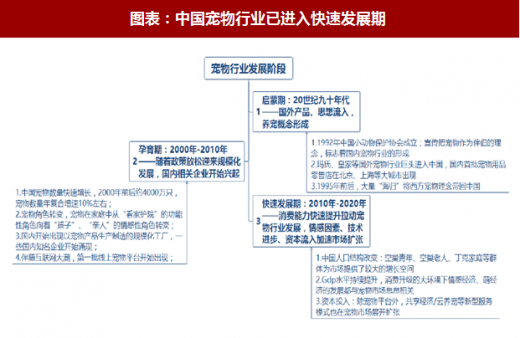

随着 90 年代养殖宠物的法规放开,中国宠物行业迎来了启蒙期,玛氏、皇家等外资巨头进入中国,带来了西方养宠概念,推动了中国宠物行业的发展。进入 21 世纪,中国宠物行业进入长达十年的孕育期,一些国内知名企业例如佩蒂、中宠开始涌现,多家宠物互联网平台聚集了大量宠物主并传播着科学的养宠理念,国内宠物主的消费观开始改变,专业宠物商品、服务的渗透率开始提升。从 2010 年至今,中国宠物行业进入了快速发展期,随着人口结构的改变、家庭收入水平的提高以及资本的助推,中国宠物行业发展迅速,2010 年到 2016 年的行业规模年复合增长率 43%。增长动力充足,行业前景广阔。

图表:中国宠物行业已进入快速发展期

图表来源:公开资料整理

二、宠物数量不断增多,奠定规模基础 人均宠物量远低于成熟市场国家,成长空间广阔。根据狗民网与 APPA 的统计与预测, 2017 年中国宠物猫、狗的数量为 8746 万只,美国为 1.839 亿只。对应的人均拥有宠物猫数中国为 0.04 只,美国为 0.29 只,是中国的 7.25 倍;人均拥有宠物狗数中国为 0.03 只,美国为 0.28 只,是中国的 9.3 倍。我国人均拥有宠物量远低于美国这样宠物市场发展成熟的国家,随着人们养宠意识的兴起,未来中国宠物数量会有巨大的增长空间。家庭户数的增长是宠物数量增长的基本保证。养宠多是以家庭为单位的,国家统计局数据显示,我国登记在案的家庭户数保持稳定增长,城市总户数从 2010 的 2.08 亿户增长到 2015 年的 2.26 亿户。家庭户数的增长为养宠数量的增加奠定了坚实的基础。

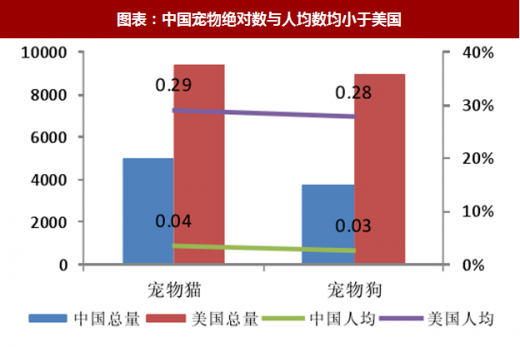

图表:中国宠物绝对数与人均数均小于美国

图表来源:公开资料整理

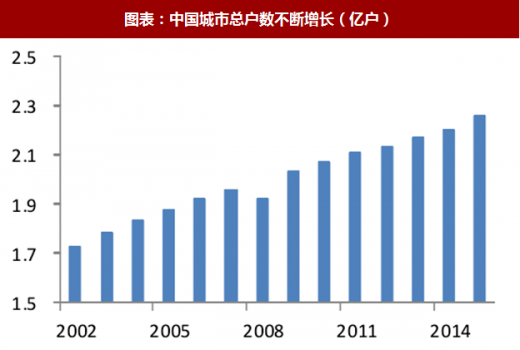

图表:中国城市总户数不断增长(亿户)

图表来源:公开资料整理

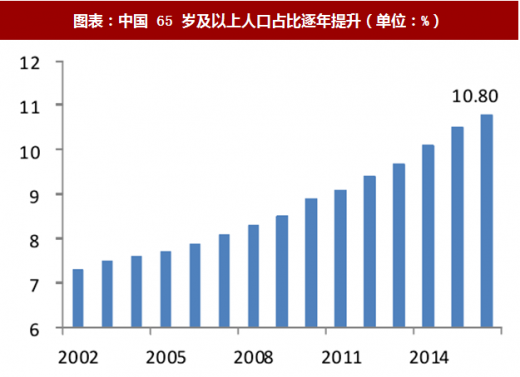

家庭多代群居消退促使养宠家庭占比的提升。2016 年,仅北上广深和成都的空巢青年人数就高达 1300 万,全国 65 岁以上的人口占比达到了 10.8%。随着一线城市“空巢青年”和丁克家庭数量的增多,以及人口老龄化趋势的加重,需要“精神寄托”的人越来越多。而通人性的宠物是满足这一“精神寄托”需求的重要选择。

参考观研天下发布《2018-2024年中国宠物行业市场现状规模分析与投资前景趋势研究报告》

我们认为,人口结构的变化以及家庭多代群居模式的改变将显著提升养宠渗透率和养宠家庭占比。假设 65 岁以上人口和“空巢青年”人群能够达到美国的人均养宠数量,仅这部分人群就能创造超过一亿只的宠物需求。

图表:2016 年中国城市“空巢青年”人数(万人)

图表来源:公开资料整理

图表:中国 65 岁及以上人口占比逐年提升(单位:%)

图表来源:公开资料整理

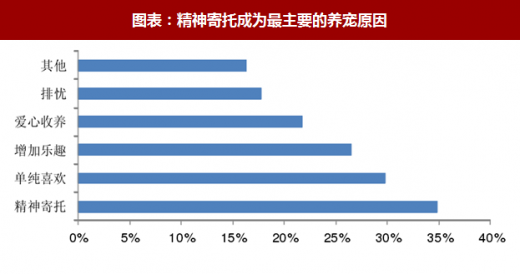

图表:精神寄托成为最主要的养宠原因

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。