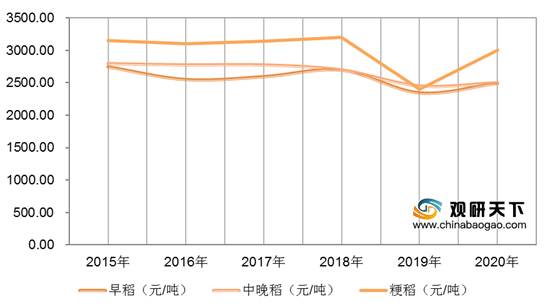

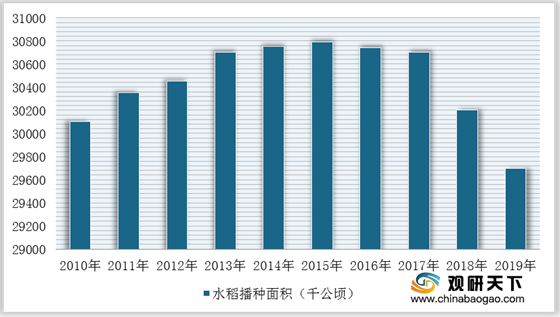

2016-2018年我国连续三价下调水稻最低收购价后,我国水稻产需结余已经明显缩小、水稻供给侧结构调整初见成效。为了保持农民种粮积极性及农民种植收益,2019年我国停止继续下调水稻最低收购价,并于2020年将早籼稻和中晚稻价格上调0.01元/斤。通过南方双季稻改单季稻及减少东北井灌稻种植面积等方式,我国水稻种植面积由2014年的3077万公顷下降至2019年的2969万公顷(约为4.45亿亩),2019年国内水稻产销出现缺口。在国内水稻产销出现缺口及国家小幅上调水稻最低收购价背景下,2019-2020年我国水稻价格触底反弹。

2020年7-8月,我国南方地区迎来强降水,降水量呈现南北偏少、中间偏多的格局。安徽南部、湖北东部、江西北部等地的部分地区降水量较常年同期偏多5成至4倍。7月份以来洪涝灾害造成江西、安徽、湖北、湖南、重庆、贵州等省受灾。受灾区域为我国水稻主产区,2018年江西、安徽、湖北、湖南水稻产量分别占我国水稻总产量的10%、8%、11%和13%,合计占我国水稻总产量的42%。洪灾导致局部地区早稻田块无法及时收获,倒伏和穗发芽现象严重,单产受到一定程度影响,没有逆转增产的趋势。

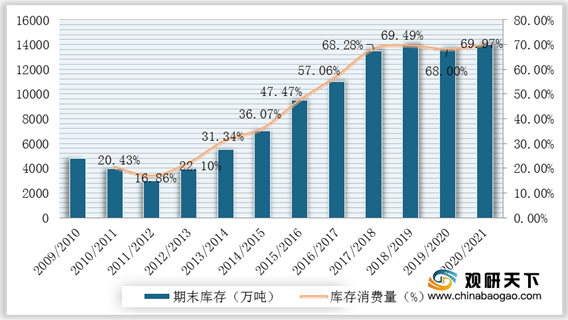

对于中稻生产,尽管洪涝灾害导致南方部分中稻生育进程推迟,无法及时晒天,分蘖受阻,不利于高产群体构建,水稻细菌性条斑病、白叶枯病、纹枯病易发,单产和总产有望与去年持平。从晚稻生产情况看,洪涝灾害导致部分晚稻秧田被淹,秧苗素质偏差,早稻腾茬晚影响双季晚稻适时栽插,不利于晚稻稳产高产。但是,今年早稻面积增加为晚稻面积增加奠定了基础,而且灾后各地也及时采取措施减少灾害损失。综上,在种植面积有所上升及南方水灾影响单产的背景下,预计2020年我国水稻产量以稳定或小幅增加为主。叠加新冠疫情下粮食安全重要性凸显的因素影响,2021年我国水稻价格及播种面积有望继续上升。但是,由于国内水稻库存消费比依然接近 70%,因此水稻价格预计将维持缓慢增长趋势。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国水稻市场分析报告-市场现状调查与投资战略研究》

《2021年中国水稻产业分析报告-产业现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2020年7-8月,我国南方地区迎来强降水,降水量呈现南北偏少、中间偏多的格局。安徽南部、湖北东部、江西北部等地的部分地区降水量较常年同期偏多5成至4倍。7月份以来洪涝灾害造成江西、安徽、湖北、湖南、重庆、贵州等省受灾。受灾区域为我国水稻主产区,2018年江西、安徽、湖北、湖南水稻产量分别占我国水稻总产量的10%、8%、11%和13%,合计占我国水稻总产量的42%。洪灾导致局部地区早稻田块无法及时收获,倒伏和穗发芽现象严重,单产受到一定程度影响,没有逆转增产的趋势。

2015-2020年我国水稻现货价走势

数据来源:公开资料整理

2010-2019年我国水稻播种面积走势

数据来源:公开资料整理

2010-2021年我国水稻期末库存及库存消费比

数据来源:公开资料整理

对于中稻生产,尽管洪涝灾害导致南方部分中稻生育进程推迟,无法及时晒天,分蘖受阻,不利于高产群体构建,水稻细菌性条斑病、白叶枯病、纹枯病易发,单产和总产有望与去年持平。从晚稻生产情况看,洪涝灾害导致部分晚稻秧田被淹,秧苗素质偏差,早稻腾茬晚影响双季晚稻适时栽插,不利于晚稻稳产高产。但是,今年早稻面积增加为晚稻面积增加奠定了基础,而且灾后各地也及时采取措施减少灾害损失。综上,在种植面积有所上升及南方水灾影响单产的背景下,预计2020年我国水稻产量以稳定或小幅增加为主。叠加新冠疫情下粮食安全重要性凸显的因素影响,2021年我国水稻价格及播种面积有望继续上升。但是,由于国内水稻库存消费比依然接近 70%,因此水稻价格预计将维持缓慢增长趋势。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国水稻市场分析报告-市场现状调查与投资战略研究》

《2021年中国水稻产业分析报告-产业现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。