园艺用品产业发展至今,其生产工艺及功能化不断地更新迭代,伴随着工业化进程的加快,新材料、新技术开始广泛应用,园艺用品更加专业化、多样化,智能控制、节水等功能园艺工具日渐增多。随着科技的不断进步,各种跨学科技术开始应用于园艺用品,其实用性、美观性和功能性都得到较大提高。

园艺用品的消费载体与消费习惯是促使其家庭园艺产业蓬勃发展的关键因素。任何一个国家消费习惯的形成都是其客观历史、文化和物质条件长期引导下的必然结果,是园艺消费的载体。随着世界各国经济、技术的崛起,现代科学技术成果的应用、国际贸易的加强、园艺用品生产日益转向专业化的企业经营,相关技术、生产、贸易等得到迅速发展,全球园艺行业发展逐渐成熟。

全球园艺用品市场消费主要集中在欧美等发达国家和地区,由于这些国家和地区园艺用品市场较为成熟,消费需求占据了全球园艺用品大部分市场容量。如今园艺用品的使用已经成为欧美等发达国家人们日常生活的一部分,众多家庭都会在花园庭院的打理上花费大量的时间和精力。园艺生活趋于普遍性致使园艺用品需求量的不断增加,园艺用品开始逐渐成为部分发达国家和发展中国家居民的生活必需品。

根据亚马逊公司2017年关于部分国家草坪和园艺用品销售额情况对比,亚马逊公司美国消费市场的销售额年增长率为20亿美元,英国消费市场的销售额年增长率为31%。2017年关于部分国家草坪和园艺用品亚马逊公司销售额情况如下:

中国园艺用品的发展最初始于城市建设部门组建园艺用品厂生产相关产品,随着全国各大、中城市园林绿化面积的增加,部分农林机械生产企业开始研发和生产一些社会必需的园艺用品。但由于整体性能、产品工艺无法满足日益旺盛的市场需求,80年代末我国从国外发达国家开始进口园艺用品。随后,90年代开始,国内园艺用品行业进入快速发展阶段,国际知名厂商如意大利欧玛、德国STIHL、日本本田、日本小松纷纷在国内建厂;国内厂商通过贴牌生产和来图加工发展的方式,逐渐汲取先进技术,占有全球市场份额,同时借助高等院校、科研院所的技术力量,快速提升园艺用品产品的质量和生产水平,为自主品牌园艺用品产品进入国际市场开辟了一条捷径。

当前,园艺市场在国内的主要竞争者多为中小型企业,专业性较低,产品种类繁杂。由于竞争激烈,国内生产中暂时没有能够主导市场的龙头企业。不过随着发达国家的园艺用品生产制造向劳动力成本较低、配套设施较好的发展中国家转移,我国园艺用品行业呈现出良好的发展契机。

销售渠道上,国内园艺用品主要集中在五金批发市场和花鸟市场进行销售,一些大型的超市和专业的建材市场(如:百安居等)也零售部分具有一定知名度的产品。花鸟市场为国内城市销售园艺产品的主要渠道,其园艺用品销售额占总体销售额的90%以上近几年,随着园艺消费的不断发展和成熟,新型销售业态开始出现,如小型的园艺中心、专营店等,这些新型渠道不仅销售园艺用品,还提供专业咨询、园艺方案设计、后续施工维护等综合服务。

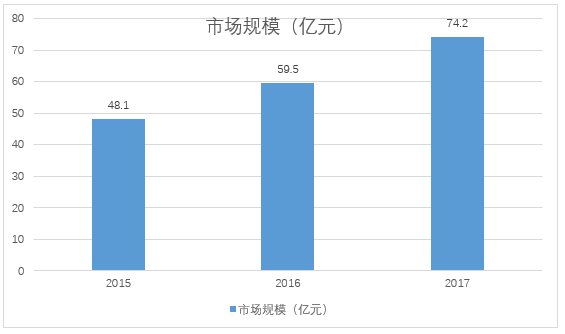

市场规模上,中国的园艺工具市场正保持着强劲的增长趋势。据ChinaIRN.com提供数据显示,2017年,国内园艺工具市场规模达到74.2亿元,年均复合增长率为24.2%。

国内园艺工具市场规模增长情况详情如下:

同时,根据已有国内园艺市场规模数据以及国内人口规模数据对未来国内园艺用品市场规模进行预测,预计到2025年国内园艺市场规模在173.96亿元到80.55亿元之间波动,预计可达177.26亿元。

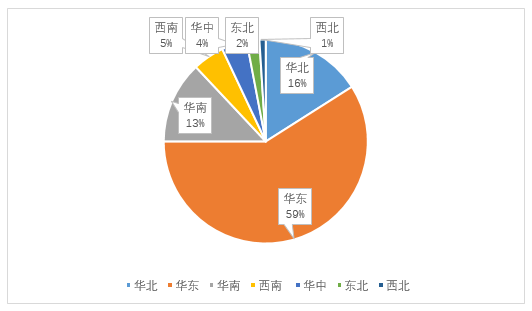

园艺用品制造企业数量众多,市场化程度较高,属于完全竞争市场。据统计,目前,我国生产园艺用品的企业数量在5,000家左右,这些企业主要活跃在长三角和珠三角地区,生产的园艺用品品种多达上万。其主要面对的是海外市场。在“第19届中国国际花卉园艺展览会”国内展商地域分布中,华东地区跃居第一,华北与华南地区展商比例相近紧跟其次,详情见下图。

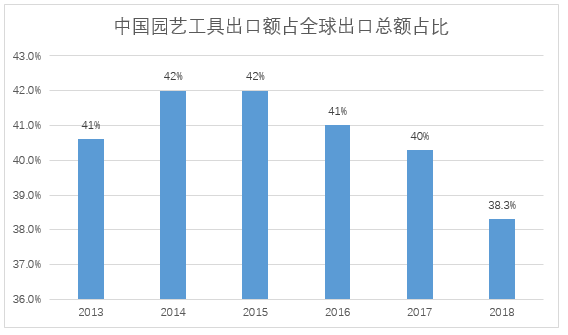

关于出口情况,根据OEC数据显示,2018年,园艺工具的最大出口国是中国,出口金额占全世界园艺工具出口总额的38.3%。2013-2018年我国园艺工具出口额占全球园艺工具出口总额占比情况如下:

关于出口情况,根据OEC数据显示,2018年,园艺工具的最大出口国是中国,出口金额占全世界园艺工具出口总额的38.3%。2013-2018年我国园艺工具出口额占全球园艺工具出口总额占比情况如下:

园艺行业趋势前景广阔,具体分析如下:

(1) 人口老龄化加剧为园艺用品发展助力

人口老龄化的趋势正在全世界蔓延,世界上几乎每个国家的老龄人口数量和比例正在增加。人口老龄化有可能成为21世纪最重要的社会趋势之一。根据《世界人口展望:2019年修订版》的数据显示,到2050年,全世界每6人中,就有1人年龄在65岁(16%)以上,而这一数字在2019年为11(9%);到2050年,在欧洲和北美,每4人中就有1人年龄在65岁或以上。老龄化趋势的加剧对于各行各业的影响都十分巨大。

作为园艺用品行业消费的重要组成部分,老年人消费占据这园艺用品零售的较大一部分。园艺种植活动和室内绿植不仅能放松人们的心情,还能净化空气,对人身心俱益,因此现在不仅老龄人喜爱园艺活动,越来越多的城市白领也开始注意改善生活环境,园艺行业大有向着青年阶段发展的趋势,但老龄化带来的市场增加仍然是园艺用品行业最主要的发展动力。

(2)园艺用品由实用型向功能型、DIY方向发展

随着人们消费能力的提高和消费需求的改变,人们在日常家庭园艺打理的过程中,简单实用型的园艺用品已难以满足人们的需求,省时省力的功能型园艺用品越来越受到消费者的青睐。同时,园艺用品也是家庭园艺DIY活动中使用的重要产品。

然而,除却部分老年人及相关工作者外,很少有人会花费大量的时间在园艺产业内,且越来越多人希望能有更多功能多样的自动化设施出现,以满足自己日常生活工作所需。这也是未来园艺用品行业的主要发展方向之一,DIY设计制造的园艺用品往往更贴合自己的实际需求,不管是园艺行业还是家庭园艺,都能为用户提供更多便利,节约更多时间。

(3)园艺文化兴起促进园艺市场持续发展

随着人类倡导与自然环境和谐相处,园艺文化便在全球各国逐渐兴起。特别是发达国家,家庭园艺发展势头大好。如今园艺文化已经成为人类休憩文化的重要组成部分,园艺文化与家庭装饰、休闲、娱乐的融合,大大拓展了园艺用品市场的范围。此外,园艺文化和各国传统相结合,来迎合现代人追求的生活理念,如在情人节赠送象征爱情的玫瑰,在圣诞节摆放象征喜庆的圣诞红等,有效地扩大了对园艺用品的需求。深入人心的园艺文化理念,伴随园艺用品的普及,进一步拓展了园艺用品市场空间,确保了园艺用品需求的可持续性,未来发展前景广阔。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国园艺用品市场分析报告-市场供需现状与发展动向研究》

《2021年中国园艺用品产业分析报告-市场深度调研与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

园艺用品的消费载体与消费习惯是促使其家庭园艺产业蓬勃发展的关键因素。任何一个国家消费习惯的形成都是其客观历史、文化和物质条件长期引导下的必然结果,是园艺消费的载体。随着世界各国经济、技术的崛起,现代科学技术成果的应用、国际贸易的加强、园艺用品生产日益转向专业化的企业经营,相关技术、生产、贸易等得到迅速发展,全球园艺行业发展逐渐成熟。

全球园艺用品市场消费主要集中在欧美等发达国家和地区,由于这些国家和地区园艺用品市场较为成熟,消费需求占据了全球园艺用品大部分市场容量。如今园艺用品的使用已经成为欧美等发达国家人们日常生活的一部分,众多家庭都会在花园庭院的打理上花费大量的时间和精力。园艺生活趋于普遍性致使园艺用品需求量的不断增加,园艺用品开始逐渐成为部分发达国家和发展中国家居民的生活必需品。

根据亚马逊公司2017年关于部分国家草坪和园艺用品销售额情况对比,亚马逊公司美国消费市场的销售额年增长率为20亿美元,英国消费市场的销售额年增长率为31%。2017年关于部分国家草坪和园艺用品亚马逊公司销售额情况如下:

| 国家 |

销售额 |

年增长率 |

| 美国 |

20亿美元 |

19% |

| 德国 |

1.75亿欧元 |

12% |

| 英国 |

0.85亿英镑 |

31% |

当前,园艺市场在国内的主要竞争者多为中小型企业,专业性较低,产品种类繁杂。由于竞争激烈,国内生产中暂时没有能够主导市场的龙头企业。不过随着发达国家的园艺用品生产制造向劳动力成本较低、配套设施较好的发展中国家转移,我国园艺用品行业呈现出良好的发展契机。

销售渠道上,国内园艺用品主要集中在五金批发市场和花鸟市场进行销售,一些大型的超市和专业的建材市场(如:百安居等)也零售部分具有一定知名度的产品。花鸟市场为国内城市销售园艺产品的主要渠道,其园艺用品销售额占总体销售额的90%以上近几年,随着园艺消费的不断发展和成熟,新型销售业态开始出现,如小型的园艺中心、专营店等,这些新型渠道不仅销售园艺用品,还提供专业咨询、园艺方案设计、后续施工维护等综合服务。

市场规模上,中国的园艺工具市场正保持着强劲的增长趋势。据ChinaIRN.com提供数据显示,2017年,国内园艺工具市场规模达到74.2亿元,年均复合增长率为24.2%。

国内园艺工具市场规模增长情况详情如下:

园艺用品制造企业数量众多,市场化程度较高,属于完全竞争市场。据统计,目前,我国生产园艺用品的企业数量在5,000家左右,这些企业主要活跃在长三角和珠三角地区,生产的园艺用品品种多达上万。其主要面对的是海外市场。在“第19届中国国际花卉园艺展览会”国内展商地域分布中,华东地区跃居第一,华北与华南地区展商比例相近紧跟其次,详情见下图。

人口老龄化的趋势正在全世界蔓延,世界上几乎每个国家的老龄人口数量和比例正在增加。人口老龄化有可能成为21世纪最重要的社会趋势之一。根据《世界人口展望:2019年修订版》的数据显示,到2050年,全世界每6人中,就有1人年龄在65岁(16%)以上,而这一数字在2019年为11(9%);到2050年,在欧洲和北美,每4人中就有1人年龄在65岁或以上。老龄化趋势的加剧对于各行各业的影响都十分巨大。

作为园艺用品行业消费的重要组成部分,老年人消费占据这园艺用品零售的较大一部分。园艺种植活动和室内绿植不仅能放松人们的心情,还能净化空气,对人身心俱益,因此现在不仅老龄人喜爱园艺活动,越来越多的城市白领也开始注意改善生活环境,园艺行业大有向着青年阶段发展的趋势,但老龄化带来的市场增加仍然是园艺用品行业最主要的发展动力。

(2)园艺用品由实用型向功能型、DIY方向发展

随着人们消费能力的提高和消费需求的改变,人们在日常家庭园艺打理的过程中,简单实用型的园艺用品已难以满足人们的需求,省时省力的功能型园艺用品越来越受到消费者的青睐。同时,园艺用品也是家庭园艺DIY活动中使用的重要产品。

然而,除却部分老年人及相关工作者外,很少有人会花费大量的时间在园艺产业内,且越来越多人希望能有更多功能多样的自动化设施出现,以满足自己日常生活工作所需。这也是未来园艺用品行业的主要发展方向之一,DIY设计制造的园艺用品往往更贴合自己的实际需求,不管是园艺行业还是家庭园艺,都能为用户提供更多便利,节约更多时间。

(3)园艺文化兴起促进园艺市场持续发展

随着人类倡导与自然环境和谐相处,园艺文化便在全球各国逐渐兴起。特别是发达国家,家庭园艺发展势头大好。如今园艺文化已经成为人类休憩文化的重要组成部分,园艺文化与家庭装饰、休闲、娱乐的融合,大大拓展了园艺用品市场的范围。此外,园艺文化和各国传统相结合,来迎合现代人追求的生活理念,如在情人节赠送象征爱情的玫瑰,在圣诞节摆放象征喜庆的圣诞红等,有效地扩大了对园艺用品的需求。深入人心的园艺文化理念,伴随园艺用品的普及,进一步拓展了园艺用品市场空间,确保了园艺用品需求的可持续性,未来发展前景广阔。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国园艺用品市场分析报告-市场供需现状与发展动向研究》

《2021年中国园艺用品产业分析报告-市场深度调研与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。