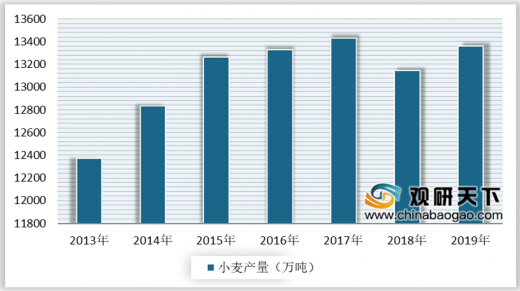

小麦作为中国第三大粮食作物,随着供给侧结构性改革,小麦未来将向绿色、高效、营养、健康发展,优质麦产业将得到快速发展。数据显示,2019年,我国小麦产量13359万吨,同比增长1.6%。

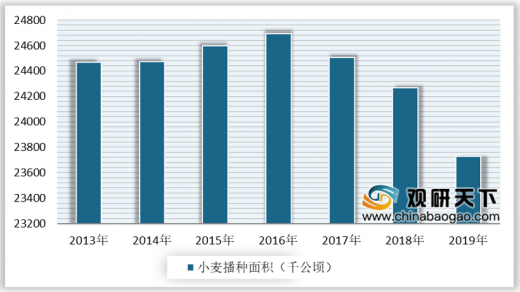

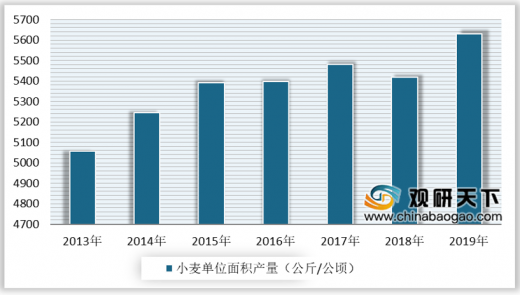

从播种面积来看,由于华北地区地下水超采区等低产地块逐渐退出小麦生产,2017年以来,小麦播种面积逐年减少。数据显示,2019年,我国小麦种植面积为23727千公顷,同比下降2.2%。从单位面积产量来看,小麦单产水平总体呈上升趋势,2019年我国小麦单产5630公斤/公顷,同比增长3.9%。

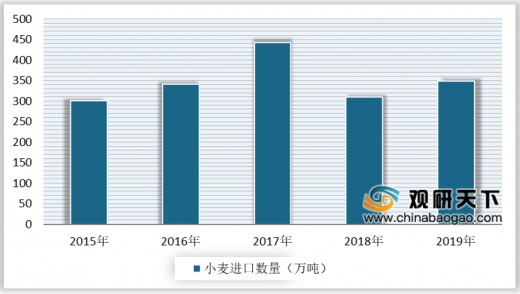

从进口来看,2015-2017年中国小麦进口量逐渐增长,2018年小麦进口量下降。到2019年,中国小麦进口数量再次增长,为349万吨,同比增长12.5%。

以上数据资料参考《2020年中国小麦市场分析报告-行业深度研究与发展定位研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2013-2019年中国小麦产量统计情况

数据来源:国家统计局

从播种面积来看,由于华北地区地下水超采区等低产地块逐渐退出小麦生产,2017年以来,小麦播种面积逐年减少。数据显示,2019年,我国小麦种植面积为23727千公顷,同比下降2.2%。从单位面积产量来看,小麦单产水平总体呈上升趋势,2019年我国小麦单产5630公斤/公顷,同比增长3.9%。

2013-2019年中国小麦播种面积统计情况

数据来源:国家统计局

2013-2019年中国小麦单位面积产量统计情况

数据来源:国家统计局

从进口来看,2015-2017年中国小麦进口量逐渐增长,2018年小麦进口量下降。到2019年,中国小麦进口数量再次增长,为349万吨,同比增长12.5%。

2015-2019年中国小麦进口数量统计情况

数据来源:中国海关(CT)

以上数据资料参考《2020年中国小麦市场分析报告-行业深度研究与发展定位研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。