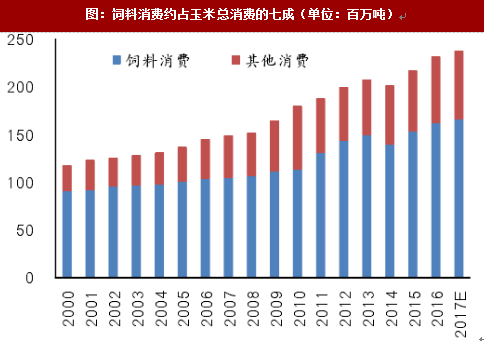

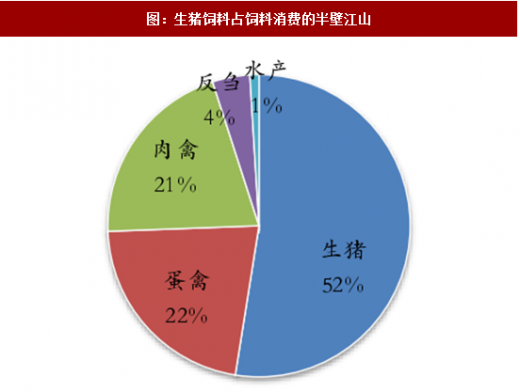

饲料消费约占玉米总消费的七成,其中生猪饲料占饲料消费的半壁江山。据数据显示,2016年中国玉米饲料的消费1.62亿吨,约占玉米总消费量的70%。2000年以来,中国玉米总消费量、玉米饲料消费整体呈现上升态势,但玉米饲料消费占比略有下降,2005年以前,玉米饲料消费占比在75%左右,近10年,玉米饲料消费占比在70%上下震荡。玉米饲用需求中,52%是猪饲料,21%是肉禽饲料,22%是蛋禽饲料,反刍、水产等占5%。

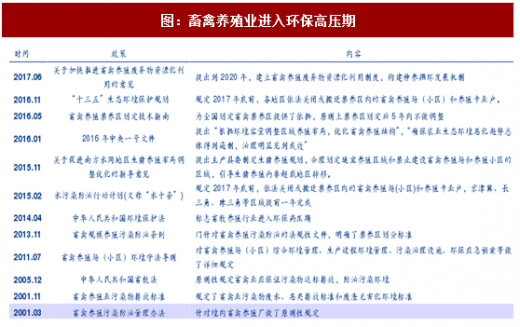

随着2014年环保法颁布起,畜牧养殖业逐渐进入环保高压期:2015年11月“水十条”规定2017年底前需依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户;2016年4月全国生猪生产发展规划(2016-2020)将全国生猪养殖划分为重点发展区、约束发展区、潜力增长区及适度发展区;2016年5月畜禽养殖禁养区划定技术指南明确规定禁养区划分依据;2016年11月“十三五”生态环境保护规划再次重申2017年底依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。

参考观研天下发布《2018年中国饲料行业分析报告-市场深度分析与发展趋势预测》

从各省、直辖市公布的达成禁养区计划来看,北京、上海、天津、福建、浙江、河北6地已在2016年完成畜禽养殖场的关闭、搬迁计划,广西公告宣布在2018年基本完成禁养区计划,湖南、四川并未公开发布具体完成计划时间,此外其他省份均宣告在2017年完成计划。据草根调研,今年8月之前安徽、湖北、山东等地加大环保禁养力度,环保去产能基本结束。

生猪产能进入释放周期,饲用玉米需求预计增加。2017年中央“一号文件”中提及有关畜牧业的结构性改革主要是生猪布局改革的问题,而且明确表示生猪养殖业的改革出路在北方。

“南猪北养”行动如火如荼地开展,温氏、牧原、正邦、天邦等上市公司在东北地区规划的生猪产能超过5000万头。根据我们草根调研,生猪产能逐步释放,预计饲料需求逐步增长。

图:饲料消费约占玉米总消费的七成(单位:百万吨)

图:生猪饲料占饲料消费的半壁江山

随着2014年环保法颁布起,畜牧养殖业逐渐进入环保高压期:2015年11月“水十条”规定2017年底前需依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户;2016年4月全国生猪生产发展规划(2016-2020)将全国生猪养殖划分为重点发展区、约束发展区、潜力增长区及适度发展区;2016年5月畜禽养殖禁养区划定技术指南明确规定禁养区划分依据;2016年11月“十三五”生态环境保护规划再次重申2017年底依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。

参考观研天下发布《2018年中国饲料行业分析报告-市场深度分析与发展趋势预测》

图:畜禽养殖业进入环保高压期

从各省、直辖市公布的达成禁养区计划来看,北京、上海、天津、福建、浙江、河北6地已在2016年完成畜禽养殖场的关闭、搬迁计划,广西公告宣布在2018年基本完成禁养区计划,湖南、四川并未公开发布具体完成计划时间,此外其他省份均宣告在2017年完成计划。据草根调研,今年8月之前安徽、湖北、山东等地加大环保禁养力度,环保去产能基本结束。

生猪产能进入释放周期,饲用玉米需求预计增加。2017年中央“一号文件”中提及有关畜牧业的结构性改革主要是生猪布局改革的问题,而且明确表示生猪养殖业的改革出路在北方。

“南猪北养”行动如火如荼地开展,温氏、牧原、正邦、天邦等上市公司在东北地区规划的生猪产能超过5000万头。根据我们草根调研,生猪产能逐步释放,预计饲料需求逐步增长。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。