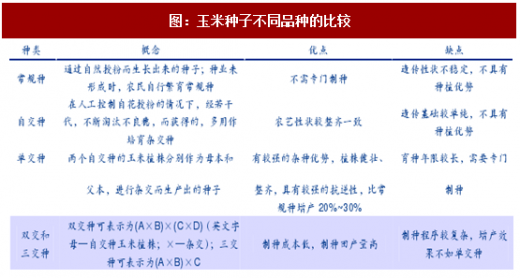

玉米种子常被分为四类:常规种、自交种、单交种、双交和三交种,后两个为杂交品种。目前市场上流通的玉米种子绝大部分是杂交品种,其中以单交种的生产最为广泛。杂交种继承父母本不同品种的优良性状,且产量一般远远高于父母本,但杂交优势只限一代,后代会出现性状分离,因而需要年年制种。

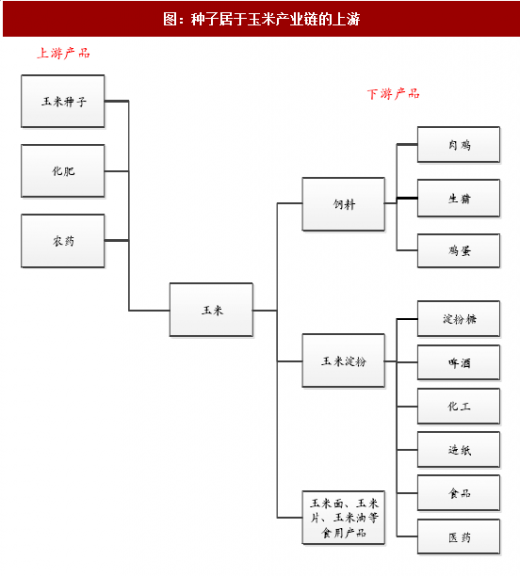

玉米种子可发育成玉米植株,是玉米产业链的上游产品。玉米种子是玉米胚珠经传粉受精后形成的,在一定条件下能够长成玉米成株的繁殖体,其由种皮、胚和胚乳三部分构成。

玉米种子第七代迟迟未出。玉米种子自单交种普及以来,共经历了6代品种更替。此前,我国杂交玉米种子约5年就出现一个新品种,但第六代以来,第七代代表品种迟迟未推出。第六代的代表品种郑单958于2000年通过国审,自2004年成为最大种植面积的种子品种,已有10余年。即使是先玉335,成为大面积种植品种也已逾5年,据草根调研,近些年因其抗倒伏性差,销量有所下滑。

参考观研天下发布《2017-2022年中国玉米种子行业竞争现状及未来前景分析报告》

土地流转催生了对机械化种植的需要。自2006年以来,每年“中央一号文件”均会提及土地流转,政策鼓励土地流转,即推行土地所有权、承包权、经营权的三权分离。截至2016年底,全国家庭承包经营耕地流转面积4.7亿亩,占家庭承包耕地总面积的35.1%,比2007年提高了近30个百分点。随着土地流转的发展,农业生产方式也发生了改变,玉米种植机械化得到普及。除西南西部地区,其余主产区以平原地形为主,适合机械化种植。土地流转的加速直接催生了对于适合机械化籽粒收获的玉米种子的需求。

适应机械化玉米籽粒收获的种子是当前市场需求导向。适合机械化玉米籽粒收获的玉米种子需要具备以下基本特征:

生育期短,比目前的大品种先玉335等早熟5-7天,确保在收获时期水分含量在25%左右,更利于在收获和脱粒过程中保持籽粒的完整;

后期抗倒伏能力强,在机械化收获的条件下,后期抗倒伏上升为主要矛盾,倒伏的玉米会造成直接的产量损失;

脱水速度快,目前市场上中国自育的主栽品种的脱水速度普遍较慢,不太够适应机械化收获的要求;

更加适宜密植,在机械化籽粒收获条件下,密植品种在生产操作中的障碍将被消除,密植可以直接增加产量。

图:玉米种子不同品种的比较

玉米种子可发育成玉米植株,是玉米产业链的上游产品。玉米种子是玉米胚珠经传粉受精后形成的,在一定条件下能够长成玉米成株的繁殖体,其由种皮、胚和胚乳三部分构成。

图:种子居于玉米产业链的上游

玉米种子第七代迟迟未出。玉米种子自单交种普及以来,共经历了6代品种更替。此前,我国杂交玉米种子约5年就出现一个新品种,但第六代以来,第七代代表品种迟迟未推出。第六代的代表品种郑单958于2000年通过国审,自2004年成为最大种植面积的种子品种,已有10余年。即使是先玉335,成为大面积种植品种也已逾5年,据草根调研,近些年因其抗倒伏性差,销量有所下滑。

图:玉米种子的更替

参考观研天下发布《2017-2022年中国玉米种子行业竞争现状及未来前景分析报告》

土地流转催生了对机械化种植的需要。自2006年以来,每年“中央一号文件”均会提及土地流转,政策鼓励土地流转,即推行土地所有权、承包权、经营权的三权分离。截至2016年底,全国家庭承包经营耕地流转面积4.7亿亩,占家庭承包耕地总面积的35.1%,比2007年提高了近30个百分点。随着土地流转的发展,农业生产方式也发生了改变,玉米种植机械化得到普及。除西南西部地区,其余主产区以平原地形为主,适合机械化种植。土地流转的加速直接催生了对于适合机械化籽粒收获的玉米种子的需求。

图:全国承包耕地的流转比例超过三分之一

适应机械化玉米籽粒收获的种子是当前市场需求导向。适合机械化玉米籽粒收获的玉米种子需要具备以下基本特征:

生育期短,比目前的大品种先玉335等早熟5-7天,确保在收获时期水分含量在25%左右,更利于在收获和脱粒过程中保持籽粒的完整;

后期抗倒伏能力强,在机械化收获的条件下,后期抗倒伏上升为主要矛盾,倒伏的玉米会造成直接的产量损失;

脱水速度快,目前市场上中国自育的主栽品种的脱水速度普遍较慢,不太够适应机械化收获的要求;

更加适宜密植,在机械化籽粒收获条件下,密植品种在生产操作中的障碍将被消除,密植可以直接增加产量。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。