饲料的主要原料是玉米和豆粕,约占饲料原材料的80%-90%;鱼粉、维生素虽然添加比例不高,但因单价较高对于成本影响也较为显著。近期,饲料主要原材料价格均出现不同程度上涨,明年涨价压力依然颇大。尽管饲料定价采用成本加成模式,但若下游养殖行业盈利向下时,成本传导难度加大,预计原料价格大幅上涨或将对毛利水平造成一定冲击。

玉米:玉米收储改革已实施两年,全国玉米种植面积累计减少近5000万亩,17/18年度玉米供需格局已发生扭转,新季玉米上市后价格始终保持平稳,认为明年玉米价格大概率出现上涨。

豆粕:拉尼娜形成或对明年南美大豆的生产或造成潜在不利影响,豆粕价格近期开始出现上升趋势。此外,农业部严控GMO(转基因)证书审查,也对大豆进口造成一定影响。明年若养殖存栏如期恢复,需求增长也将对豆粕价格形成支撑。

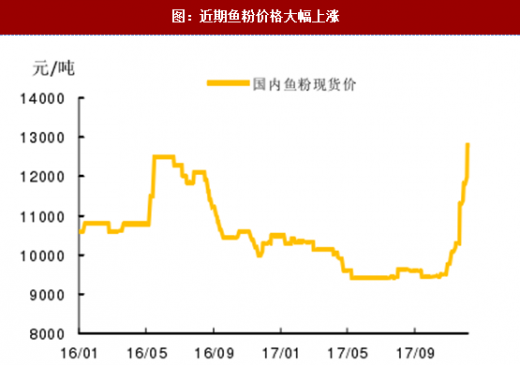

鱼粉:秘鲁新季开捕初期的鱼获不佳,此前中北部还因幼鱼比例偏高一度全面禁捕,国内库存持续下降,鱼粉价格大幅上涨。若后期秘鲁捕鱼结果依然不利,鱼粉或进一步走高。

维生素:去年巴斯夫德国工厂发生爆炸,导致维生素关键原料柠檬醛供给出现严重问题。加之今年环保督查力度加大,一批三废超排的维生素生产企业被勒令停产,更加加剧维生素供给不足的程度,下半年以来维生素价格再次出现暴涨。短期内,在环保严查、巴斯夫供给难以恢复情况下,维生素涨价恐将持续。

参考观研天下发布《2018-2024年中国饲料加工产业市场规模现状分析与投资价值前景评估报告》

参考观研天下发布《2018-2024年中国饲料加工产业市场规模现状分析与投资价值前景评估报告》

玉米:玉米收储改革已实施两年,全国玉米种植面积累计减少近5000万亩,17/18年度玉米供需格局已发生扭转,新季玉米上市后价格始终保持平稳,认为明年玉米价格大概率出现上涨。

豆粕:拉尼娜形成或对明年南美大豆的生产或造成潜在不利影响,豆粕价格近期开始出现上升趋势。此外,农业部严控GMO(转基因)证书审查,也对大豆进口造成一定影响。明年若养殖存栏如期恢复,需求增长也将对豆粕价格形成支撑。

鱼粉:秘鲁新季开捕初期的鱼获不佳,此前中北部还因幼鱼比例偏高一度全面禁捕,国内库存持续下降,鱼粉价格大幅上涨。若后期秘鲁捕鱼结果依然不利,鱼粉或进一步走高。

维生素:去年巴斯夫德国工厂发生爆炸,导致维生素关键原料柠檬醛供给出现严重问题。加之今年环保督查力度加大,一批三废超排的维生素生产企业被勒令停产,更加加剧维生素供给不足的程度,下半年以来维生素价格再次出现暴涨。短期内,在环保严查、巴斯夫供给难以恢复情况下,维生素涨价恐将持续。

图:玉米涨价预期强烈

图:豆粕价格开始走高

图:近期鱼粉价格大幅上涨

图:近期维生素价格暴涨

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。