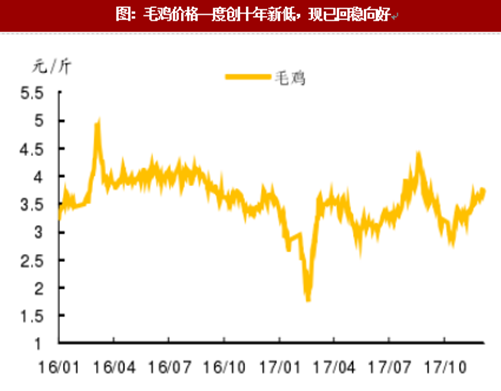

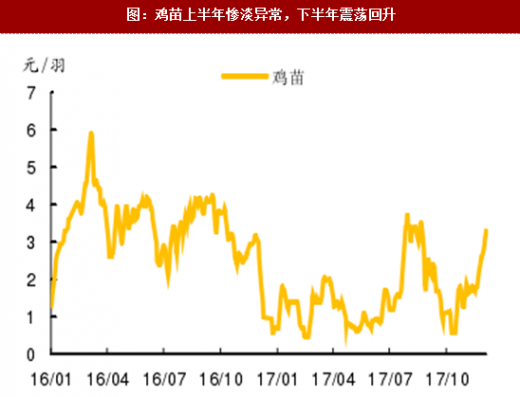

禽流感打击严重,毛鸡创出十年新低。上半年受禽流感影响,鸡肉需求明显下降,毛鸡价格一度跌破2元/斤,创出十年以来新低;鸡苗价格更是一落千丈,上半年几乎始终处在1元/羽之下波动。而随着禽流感消褪以及种鸡持续去产能,下半年白鸡行业终于恢复正常,目前总体趋势震荡向好。截止12月8日,毛鸡全年均价3.30元/斤,同比下降14.06%;鸡苗全年均价1.59元/羽,同比暴跌54.18%。

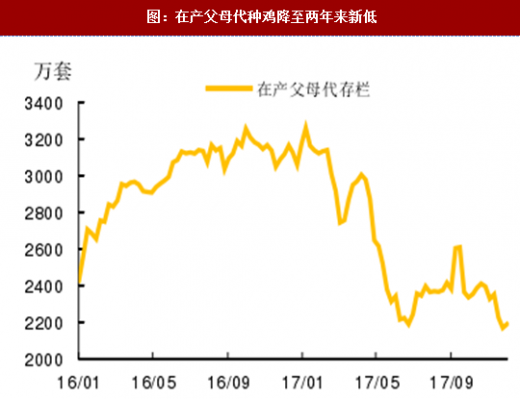

祖代引种依然受限,在产父母代降至新低。2017年1-10月累计引种祖代52.36万套(包含益生曾祖代扩繁),预计全年引种量大约65万套。这是连续第三年我国白鸡引种量处在70万套左右水平,明显低于正常需要的90万套均衡值。而直接反应商品代鸡苗供应能力的在产父母代种鸡存栏也从2017年起开始明显下降,11月26日当周全国在产父母代种鸡存栏更是创下2016年以来新低,仅2169万套,较年初高点减少33%。

祖代引种依然受限,在产父母代降至新低。2017年1-10月累计引种祖代52.36万套(包含益生曾祖代扩繁),预计全年引种量大约65万套。这是连续第三年我国白鸡引种量处在70万套左右水平,明显低于正常需要的90万套均衡值。而直接反应商品代鸡苗供应能力的在产父母代种鸡存栏也从2017年起开始明显下降,11月26日当周全国在产父母代种鸡存栏更是创下2016年以来新低,仅2169万套,较年初高点减少33%。

参考观研天下发布《2018-2024年中国肉鸡行业市场供需现状调研与投资发展趋势研究报告》

前两轮白鸡行情未能持续意料之中,换羽影响不应过分夸大。2016年以来,白鸡市场出现两轮较为明显的上涨行情,分别是1)2016年上半年,主要引种国美、法相继封关,令行业对后期鸡价极其乐观,各生产环节大量补栏,带动白鸡价格出现暴涨;2)2017年三季度,受禽流感影响,下游需求低迷致白鸡价格跌至谷底,行业开始主动去产能,在产父母代存栏回落使得白鸡价格回升。显然,这两轮白鸡上涨的因素——乐观预期下疯狂补栏、价格过低主动去产能,均不可带动白鸡价格持续上涨,并非是市场想象的换羽抑制了鸡价上涨。

前两轮白鸡行情未能持续意料之中,换羽影响不应过分夸大。2016年以来,白鸡市场出现两轮较为明显的上涨行情,分别是1)2016年上半年,主要引种国美、法相继封关,令行业对后期鸡价极其乐观,各生产环节大量补栏,带动白鸡价格出现暴涨;2)2017年三季度,受禽流感影响,下游需求低迷致白鸡价格跌至谷底,行业开始主动去产能,在产父母代存栏回落使得白鸡价格回升。显然,这两轮白鸡上涨的因素——乐观预期下疯狂补栏、价格过低主动去产能,均不可带动白鸡价格持续上涨,并非是市场想象的换羽抑制了鸡价上涨。

引种缺口是白鸡核心逻辑,看好明年鸡价持续上涨。认为白鸡持续上涨的关键因素肯定是——引种封关导致的供给不足。2015-17年三年的引种规模实际均不能满足下游需求,之所以白鸡价格尚未启动持续上涨行情,最重要的原因是此前过量引种的影响还未消退。2014年引种量为118万套,远超市场均衡所需的90万套,在这部分引种尚未退出前白鸡上涨难度较大。根据白羽肉鸡生产周期,引种的祖代鸡经过64周后提供最后一套父母代种鸡蛋,该套父母代种鸡蛋经过3周孵化后,又经64周将提供最后一枚商品代鸡蛋,该枚商品代鸡蛋,经过3周孵化,再经6周育肥后方可出栏。这意味着2014年底引种的祖代鸡,要经过143周后(即2017年9月),其扩繁的最后一只毛鸡才会出栏。届时,白鸡或将真正进入持续上涨通道。

图:毛鸡价格一度创十年新低,现已回稳向好

图:鸡苗上半年惨淡异常,下半年震荡回升

参考观研天下发布《2018-2024年中国肉鸡行业市场供需现状调研与投资发展趋势研究报告》

图:白鸡引种量连续三年处于低位

图:在产父母代种鸡降至两年来新低

引种缺口是白鸡核心逻辑,看好明年鸡价持续上涨。认为白鸡持续上涨的关键因素肯定是——引种封关导致的供给不足。2015-17年三年的引种规模实际均不能满足下游需求,之所以白鸡价格尚未启动持续上涨行情,最重要的原因是此前过量引种的影响还未消退。2014年引种量为118万套,远超市场均衡所需的90万套,在这部分引种尚未退出前白鸡上涨难度较大。根据白羽肉鸡生产周期,引种的祖代鸡经过64周后提供最后一套父母代种鸡蛋,该套父母代种鸡蛋经过3周孵化后,又经64周将提供最后一枚商品代鸡蛋,该枚商品代鸡蛋,经过3周孵化,再经6周育肥后方可出栏。这意味着2014年底引种的祖代鸡,要经过143周后(即2017年9月),其扩繁的最后一只毛鸡才会出栏。届时,白鸡或将真正进入持续上涨通道。

图:白羽肉鸡生产周期

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。