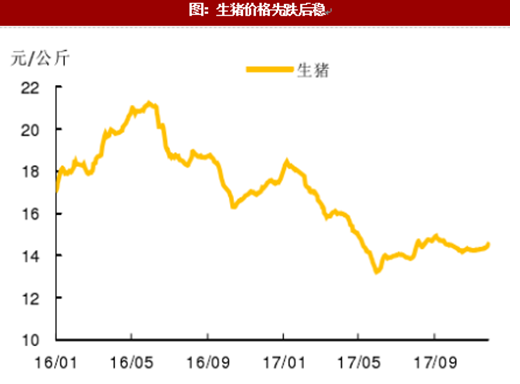

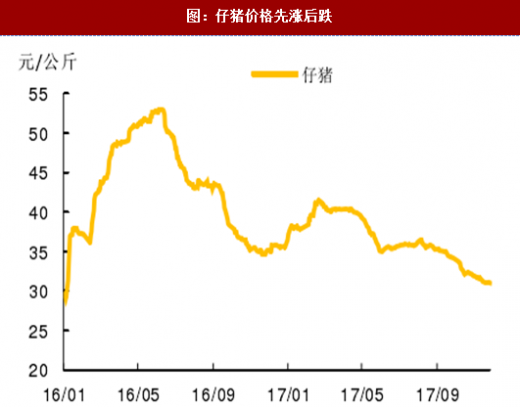

猪价延续跌势,全年下跌超15%。生猪价格上半年延续2016年下半年以来的跌势,从年初高点18元/公斤大幅下跌至14元/公斤,下半年基本在此价格附近波动,全年下跌18.73%;而仔猪价格年初小幅上涨后持续走低,目前价格报在31元/公斤,全年下跌15.21%。

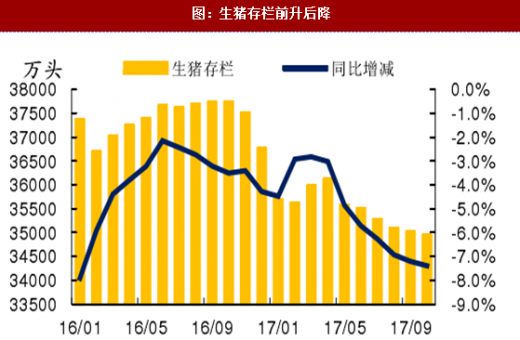

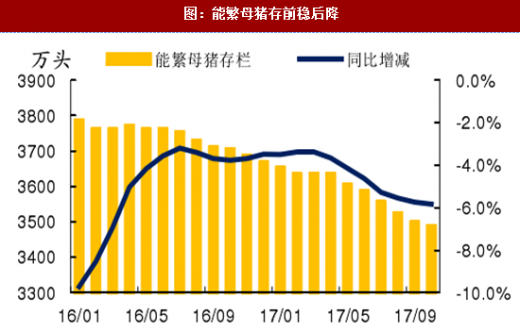

存栏上半年持续回升,下半年意外下降。鉴于需求端未出现明显变化,生猪价格大幅下跌主要是因为供给增加所致。由于农业部2017年对生猪存栏统计口径调整,今年生猪存栏同比增减的绝对值参考意义不大,更加关注存栏同比增减的环比变化趋势。从下图可见,上半年生猪存栏处于明显回升态势,尽管能繁母猪存栏保持平稳,但由于养殖效率提升带动PSY上升,实际生猪产能也趋于增加;而下半年生猪和能繁母猪存栏均急转直下,对生猪价格形成了一定支撑。

存栏上半年持续回升,下半年意外下降。鉴于需求端未出现明显变化,生猪价格大幅下跌主要是因为供给增加所致。由于农业部2017年对生猪存栏统计口径调整,今年生猪存栏同比增减的绝对值参考意义不大,更加关注存栏同比增减的环比变化趋势。从下图可见,上半年生猪存栏处于明显回升态势,尽管能繁母猪存栏保持平稳,但由于养殖效率提升带动PSY上升,实际生猪产能也趋于增加;而下半年生猪和能繁母猪存栏均急转直下,对生猪价格形成了一定支撑。

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

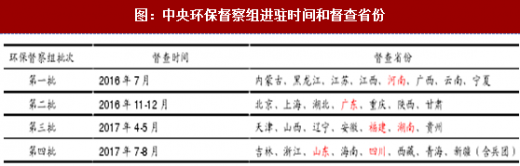

环保是存栏下降主因,明年压力明显减轻。之所以下半年生猪存栏并未延续上半年回升态势,主要是受环保压力加大所致。养殖业由于排污问题也是环保监管重点产业。2016年12月,国务院正式印发《“十三五”生态环境维护规划》,强调在2017年底前,各地域依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。今年4-5月、7-8月中央环保督察组分两批进驻多个省市进行现场督察,其中就包括养殖大省——福建、湖南、山东、四川。由于大批禁养区、限养区的养殖场被迫拆除,导致下半年生猪存栏明显下降。不过,认为随着政策时间节点到期,明年环保对于养殖行业的压力将明显减轻。

环保是存栏下降主因,明年压力明显减轻。之所以下半年生猪存栏并未延续上半年回升态势,主要是受环保压力加大所致。养殖业由于排污问题也是环保监管重点产业。2016年12月,国务院正式印发《“十三五”生态环境维护规划》,强调在2017年底前,各地域依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。今年4-5月、7-8月中央环保督察组分两批进驻多个省市进行现场督察,其中就包括养殖大省——福建、湖南、山东、四川。由于大批禁养区、限养区的养殖场被迫拆除,导致下半年生猪存栏明显下降。不过,认为随着政策时间节点到期,明年环保对于养殖行业的压力将明显减轻。

补栏意愿料将回升,明年生猪价格承压。尽管目前生猪价格已较本轮周期高点下跌超过30%,但由于同期玉米价格下行使得饲料成本降低,目前养殖利润仍处于较高水平。随着环保压力缓解,明年养殖户补栏积极性将明显回升,生猪供给趋于增加。预计明年生猪均价在13.5元/公斤左右,较今年生猪均价下降约10%。

补栏意愿料将回升,明年生猪价格承压。尽管目前生猪价格已较本轮周期高点下跌超过30%,但由于同期玉米价格下行使得饲料成本降低,目前养殖利润仍处于较高水平。随着环保压力缓解,明年养殖户补栏积极性将明显回升,生猪供给趋于增加。预计明年生猪均价在13.5元/公斤左右,较今年生猪均价下降约10%。

图:生猪价格先跌后稳

图:仔猪价格先涨后跌

图:生猪存栏前升后降

图:能繁母猪存前稳后降

图:中央环保督察组进驻时间和督查省份

图:养殖利润仍然可观

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。