产业加速整合,并购大潮汹涌

种子行业集中度低,政策鼓励兼并重组。我国是全球第二大种子市场,但由于历史沿革问题,行业内生产企业众多、集中度非常低。我国政府始终鼓励大型种子企业进行行业整合,从而推动国内种子行业健康发展。

2012年,中央一号文件明确提出“重大育种科研项目要支持育、繁、推一体化种子企业,加快建立以企业为主体的商业化育种新机制,优化调整种子企业布局,提高市场准入门槛,推动种子企业兼并重组,鼓励大型企业通过并购、参股等方式进入种业”。

2014年,农业部召开“推动种业发展,保障国家粮食安全”新闻发布会,会上农业部副部长余欣荣表示“农业部要支持推动种业领域的企业重组,力争到2020年前50家种子企业集中度达到60%以上”。

市场环境不佳,倒逼种子行业集中度提升。近年来,农产品价格持续下滑,种植收益下降对种子市场造成明显拖累。一大批中小型种子企业由于缺乏研发技术优势,在恶劣的市场环境下难以自救,被迫退出市场。

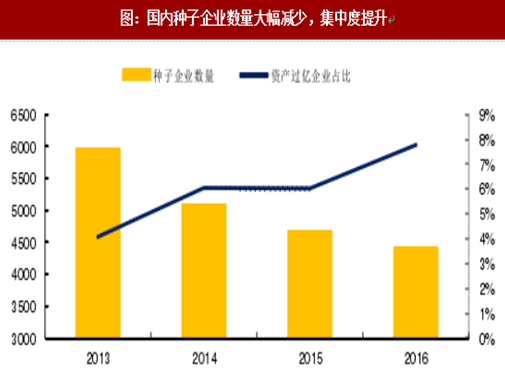

2016年底,种子行业持有效生产经营许可证的企业数量4316家,较2010年的8700家减少了4384家。而与此截然相反,大型种子企业的数量和规模却逆势增长。净资产1亿元以上的企业数量达到341家,较2012年增加一倍多;其中净资产10亿元以上的企业由2012年的7家增加到2016年的15家。

种企并购浪潮汹涌,关注龙头外延发展。从孟山都、杜邦先锋、先正达、利马格兰等大型跨国种子企业的发展历程来看,兼并收购均在种业帝国的建立过程中起到了关键作用。

参考观研天下发布《2018-2023年中国种子行业市场发展动向调查与投资方向评估分析报告》

2017年,国内种子龙头的并购脚步明显加快,包括隆平高科、登海种业、荃银高科等企业陆续开展外延项目。通过产业内资源整合,优质资源得以向优势企业集中,从而提升大型种子企业的规模化优势。

绿色通道加速品种审定,龙头新品推出能力大增

2014年5月30日,农业部品种审定委员会发布《国家级水稻玉米品种审定绿色通道试验指南(试行)》,允许有实力的“育繁推一体化”种子企业自行开展自有品种区域试验、生产试验。相较于以往品种的审定都由国家组织统一实验,通过绿色通道审批时间将从过去的4至5年缩短为2至3年,科研投入的商业化率有望大幅提高。

2016年8月15日起,《主要农作物品种审定办法》(以下简称“新审定办法”)开始施行。品种试验涉及国家和省两级种子管理机构,此前的绿色通道试验只是在国家级品种试验中试行。新审定办法将育繁推一体化种子企业自主研发品种绿色通道试验由国家级拓展到省级,并且将作物由杂交水稻、杂交玉米拓展到稻、小麦、玉米、棉花、大豆5种审定作物;同时,允许申请者对自有品种自行开展生产试验、对特殊用途品种自行开展区域试验和生产试验。此外,新审定办法对试验周期和试验审定工作环节两个方面又进行改革,最大限度缩短试验审定时间,使新品种推广时间可再提早1年。

2017年新审定品种数量爆发,龙头企业巩固优势。绿色通过试行后,种子品种审定的速度明显加快。尤其是新审定办法实施激发了种子企业的研发积极性,2017年新审定种子品种数量出现爆发式增长,新审定玉米种子品种达到176个(其中通过绿色通道审定121个)、稻谷品种品种达到186个(其中通过绿色通道审定97个)。由于我国地大物博、气候多样,较难出现具有广适性的大品种,因此种子企业会推出针对不同地区的特定品种以满足市场需要。通过绿色通道审定,大型种子企业可以快速将研发成果进行市场转化,从而进一步巩固自身优势。

转基因试点推广渐行渐近

转基因优势明显,全球种植面积庞大。转基因作物具有良好的抗性,适应不同环境和灾害,一般单产要高于传统作物。

同时,其种植过程中需要耗费的人力和物力也更少,生产成本更为便宜。因此,相较于传统作物,转基因作物的竞争优势十分明显。根据国际农业生物技术应用服务组织(ISAAA)统计,2016年全球转基因作物种植面积达到1.85亿公顷,较1996年的170万公顷增长110倍。

饲用作物或成转基因试点品种。我国政府出于粮食安全及提升农业国际竞争力考虑,十分重视转基因技术的研究工作。2007年到2017年的11年的一号文件中就有7次提及转基因,2016年更是首次提出“在确保安全的基础上慎重推广转基因”。不过,目前我国批准种植的转基因作物只有棉花和番木瓜。虽然转基因植酸酶玉米和BT抗虫转基因水稻也已获批安全证书,但粮食作物均尚未获得商业化种植许可。这主要是因为目前转基因作物在中国民众中的接受程度还不高,国家本着“大胆研发,谨慎推广”的原则并未冒然批准。短期内直接推广食用转基因作物难度较大,更可能通过玉米、大豆等饲用作物推广实现过渡,让普通民众对转基因作物的安全性有了认识后,才会进行全面推广。

饲用作物或成转基因试点品种。我国政府出于粮食安全及提升农业国际竞争力考虑,十分重视转基因技术的研究工作。2007年到2017年的11年的一号文件中就有7次提及转基因,2016年更是首次提出“在确保安全的基础上慎重推广转基因”。不过,目前我国批准种植的转基因作物只有棉花和番木瓜。虽然转基因植酸酶玉米和BT抗虫转基因水稻也已获批安全证书,但粮食作物均尚未获得商业化种植许可。这主要是因为目前转基因作物在中国民众中的接受程度还不高,国家本着“大胆研发,谨慎推广”的原则并未冒然批准。短期内直接推广食用转基因作物难度较大,更可能通过玉米、大豆等饲用作物推广实现过渡,让普通民众对转基因作物的安全性有了认识后,才会进行全面推广。

转基因黑种子横行,龙头企业储备充分只待开闸。当前国内虽未允许转基因商业种植,但多地已出现转基因黑种子销售,对正常生产经营的种子企业造成较大冲击。由于违法成本低,违法者通过不正当竞争快速抢夺市场,而守法企业反而陷于被动。事实上,国内主要种子龙头企业普遍拥有转基因技术储备,其种子质量明显优于目前市场销售的黑种子。一旦转基因作物被允许商业种植,龙头企业料将重新夺回市场主导权。

种子行业集中度低,政策鼓励兼并重组。我国是全球第二大种子市场,但由于历史沿革问题,行业内生产企业众多、集中度非常低。我国政府始终鼓励大型种子企业进行行业整合,从而推动国内种子行业健康发展。

2012年,中央一号文件明确提出“重大育种科研项目要支持育、繁、推一体化种子企业,加快建立以企业为主体的商业化育种新机制,优化调整种子企业布局,提高市场准入门槛,推动种子企业兼并重组,鼓励大型企业通过并购、参股等方式进入种业”。

2014年,农业部召开“推动种业发展,保障国家粮食安全”新闻发布会,会上农业部副部长余欣荣表示“农业部要支持推动种业领域的企业重组,力争到2020年前50家种子企业集中度达到60%以上”。

市场环境不佳,倒逼种子行业集中度提升。近年来,农产品价格持续下滑,种植收益下降对种子市场造成明显拖累。一大批中小型种子企业由于缺乏研发技术优势,在恶劣的市场环境下难以自救,被迫退出市场。

2016年底,种子行业持有效生产经营许可证的企业数量4316家,较2010年的8700家减少了4384家。而与此截然相反,大型种子企业的数量和规模却逆势增长。净资产1亿元以上的企业数量达到341家,较2012年增加一倍多;其中净资产10亿元以上的企业由2012年的7家增加到2016年的15家。

图:国内种子企业数量大幅减少,集中度提升

参考观研天下发布《2018-2023年中国种子行业市场发展动向调查与投资方向评估分析报告》

2017年,国内种子龙头的并购脚步明显加快,包括隆平高科、登海种业、荃银高科等企业陆续开展外延项目。通过产业内资源整合,优质资源得以向优势企业集中,从而提升大型种子企业的规模化优势。

绿色通道加速品种审定,龙头新品推出能力大增

2014年5月30日,农业部品种审定委员会发布《国家级水稻玉米品种审定绿色通道试验指南(试行)》,允许有实力的“育繁推一体化”种子企业自行开展自有品种区域试验、生产试验。相较于以往品种的审定都由国家组织统一实验,通过绿色通道审批时间将从过去的4至5年缩短为2至3年,科研投入的商业化率有望大幅提高。

2016年8月15日起,《主要农作物品种审定办法》(以下简称“新审定办法”)开始施行。品种试验涉及国家和省两级种子管理机构,此前的绿色通道试验只是在国家级品种试验中试行。新审定办法将育繁推一体化种子企业自主研发品种绿色通道试验由国家级拓展到省级,并且将作物由杂交水稻、杂交玉米拓展到稻、小麦、玉米、棉花、大豆5种审定作物;同时,允许申请者对自有品种自行开展生产试验、对特殊用途品种自行开展区域试验和生产试验。此外,新审定办法对试验周期和试验审定工作环节两个方面又进行改革,最大限度缩短试验审定时间,使新品种推广时间可再提早1年。

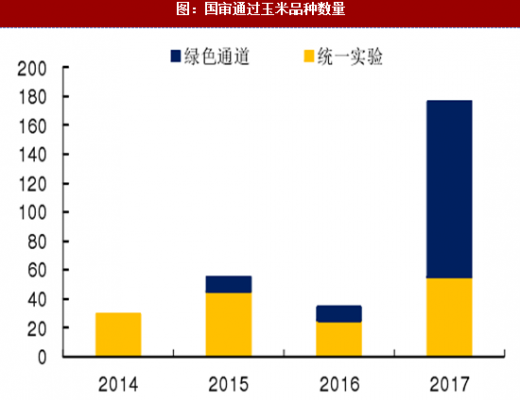

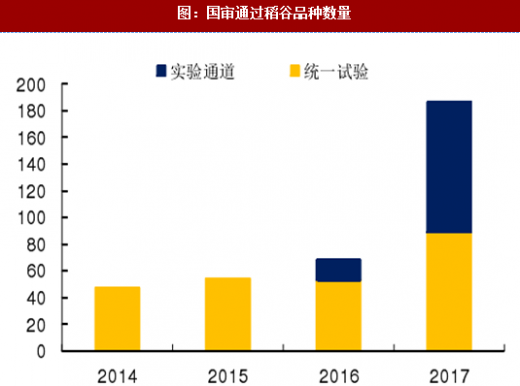

2017年新审定品种数量爆发,龙头企业巩固优势。绿色通过试行后,种子品种审定的速度明显加快。尤其是新审定办法实施激发了种子企业的研发积极性,2017年新审定种子品种数量出现爆发式增长,新审定玉米种子品种达到176个(其中通过绿色通道审定121个)、稻谷品种品种达到186个(其中通过绿色通道审定97个)。由于我国地大物博、气候多样,较难出现具有广适性的大品种,因此种子企业会推出针对不同地区的特定品种以满足市场需要。通过绿色通道审定,大型种子企业可以快速将研发成果进行市场转化,从而进一步巩固自身优势。

图:国审通过玉米品种数量

图:国审通过稻谷品种数量

转基因优势明显,全球种植面积庞大。转基因作物具有良好的抗性,适应不同环境和灾害,一般单产要高于传统作物。

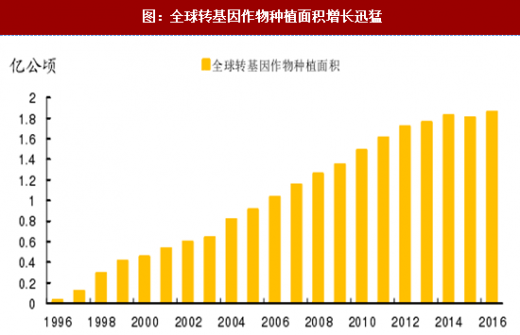

同时,其种植过程中需要耗费的人力和物力也更少,生产成本更为便宜。因此,相较于传统作物,转基因作物的竞争优势十分明显。根据国际农业生物技术应用服务组织(ISAAA)统计,2016年全球转基因作物种植面积达到1.85亿公顷,较1996年的170万公顷增长110倍。

图:全球转基因作物种植面积增长迅猛

转基因黑种子横行,龙头企业储备充分只待开闸。当前国内虽未允许转基因商业种植,但多地已出现转基因黑种子销售,对正常生产经营的种子企业造成较大冲击。由于违法成本低,违法者通过不正当竞争快速抢夺市场,而守法企业反而陷于被动。事实上,国内主要种子龙头企业普遍拥有转基因技术储备,其种子质量明显优于目前市场销售的黑种子。一旦转基因作物被允许商业种植,龙头企业料将重新夺回市场主导权。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。